Les concessionnaires automobiles sont connus pour rendre le processus d'achat de voiture trop difficile.

Essayez de déterminer combien coûte une voiture et vous verrez exactement ce que je veux dire.

Tout d'abord, il y a le prix de l'autocollant annoncé par un concessionnaire automobile. De là, vous pouvez trouver le prix de détail suggéré par le fabricant (PDSF) à comparer.

Si vous négociez bien, vous pouvez même vous frayer un chemin jusqu'à la ligne de fond du concessionnaire - ou, le plus bas prix qu'ils accepteront pour une voiture spécifique sur leur lot.

Malheureusement, le chemin qui va du prix de la vignette à la tarification en dollars la plus basse est souvent enveloppé de mystère. Et si vous ne faites pas attention, vous pouvez finir par payer plus qu'une voiture vaut vraiment la peine - ou payer plus que ce que vous pouvez vous permettre.

Mais, les prix ne sont pas la seule façon dont les concessionnaires automobiles peuvent bousiller vos finances. Non seulement ils font de négocier le prix d'une expérience étrange et stressante, mais ils sont géniaux à vous convaincre que leurs nouvelles voitures valent des sommes d'argent scandaleuses.

Gardez à l'esprit que, au premier trimestre de l'année, le prêt automobile moyen s'est élevé à plus de 30 000 $. Et le paiement moyen d'une voiture neuve était de 499 $ par mois - pendant 68 mois!

Si l'on considère le fait que le revenu médian du ménage n'était que de 56 516 $ en 2015, ces chiffres sont absurdes.

Connexes: Le paiement mensuel unique KILLING votre richesse

Si vous avez déjà une idée de ce que vous recherchez sur le marché, consultez notre Calculatrice d'abordabilité pour voir ce que votre paiement et votre gamme de prix devraient être.

PRIME: nous allons même vous dire comment cela affecte votre retraite!

Alors, combien pouvez-vous vous permettre? Ces quatre étapes peuvent vous aider à découvrir

Qu'on le veuille ou non, c'est à vous de déterminer combien vous pouvez vraiment vous permettre de dépenser en voiture. N'importe quoi, ne laissez pas à votre vendeur de décider combien vous pouvez emprunter. Pourquoi? Parce que, selon leurs faits et chiffres, votre crédit et votre revenu peuvent vous qualifier pour acheter à peu près n'importe quoi sur le terrain.

Le véritable «prix abordable» n'est jamais dicté par les prêteurs ou les grandes banques. À la fin de la journée, vous seul savez combien vous pouvez vous permettre de payer pour le transport et vos autres factures.

Alors, comment déterminez-vous combien vous pouvez vous permettre?

Si vous achetez une nouvelle voiture et payez en espèces, il est facile de déterminer ce que vous pouvez vous permettre. Combien d'argent avez-vous économisé pour une voiture séparée de votre fonds d'urgence? C'est combien vous pouvez vous permettre.

D'un autre côté, lorsque vous financez une voiture, vous devez déterminer ce que vous pouvez vous permettre d'une façon différente. Étant donné que les prêts-auto exigent des versements mensuels réguliers, l'un des moyens les plus faciles d'évaluer l'abordabilité consiste à établir un paiement mensuel abordable et à partir de là.

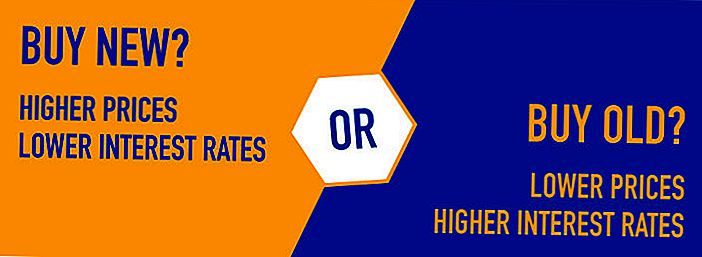

Gardez à l'esprit que les paiements de voiture sont déterminés en utilisant plus que le prix d'achat d'un véhicule neuf ou d'occasion. En plus des paiements de principal vers votre prêt, vous paierez également des intérêts. Alors que les nouvelles voitures ont tendance à être plus chères et moins chères, les voitures plus anciennes ont des prix plus bas (en moyenne) et des prix plus élevés.

Le type de voiture que vous pouvez acheter - et combien vous pouvez dépenser - dépendra du paiement mensuel que vous pouvez réellement vous permettre. Si vous avez déjà eu un paiement de voiture dans le passé ou en avez un maintenant, vous pouvez être conscient de combien vous pouvez vous permettre de payer sur une base mensuelle. Mais, si vous n'avez jamais eu de paiement de voiture, vous devrez faire quelques calculs.

Voici quatre étapes qui peuvent vous aider à établir un paiement mensuel que vous pouvez vous permettre.

Étape # 1: Calculez combien vous gagnez chaque mois.

Si vous n'utilisez pas déjà un budget, vous ne savez peut-être pas exactement combien vous gagnez chaque mois. Avant que vous puissiez décider d'un paiement de voiture, cependant, cette étape est cruciale.

Sortez vos talons de paye et additionnez votre revenu régulier dans un mois moyen. Si vous êtes payé le même montant toutes les quelques semaines, cette partie est facile. Si votre revenu fluctue, d'un autre côté, vous devrez peut-être estimer votre revenu moyen en fonction de la rémunération de plusieurs mois.

Étape # 2: Soustrayez vos dépenses.

Une fois que vous avez un contrôle sur votre revenu, vous devez également additionner toutes vos dépenses mensuelles. Comment dépensez-vous normalement votre argent? Assurez-vous d'additionner toutes vos dépenses fixes (loyer, assurance, télévision, téléphone, internet, etc.) et d'estimer vos dépenses fluctuantes (factures d'électricité, gaz, nourriture, etc.).

Enfin, vous devriez également planifier des économies dans votre budget mensuel. Si vous n'épargnez pas d'argent tous les mois, vous devriez l'être, n'est-ce pas?

Une fois que vous avez terminé de calculer vos dépenses mensuelles et vos objectifs d'épargne, comparez votre revenu à vos dépenses. Combien d'argent avez-vous laissé chaque mois?

Étape n ° 3: Estimer les coûts du gaz et de l'assurance.

Le prix de l'assurance et du gaz va-t-il augmenter ou diminuer lorsque vous achetez une voiture plus récente? Si vous prévoyez des modifications, veillez à les ajouter au budget simple que vous avez créé aux étapes 1 et 2.

Voici un bon exemple:

Disons que vous gagnez 1 000 $ chaque jour de paie pour un salaire mensuel net de 4 000 $.

Voici à quoi ressemblent vos dépenses une fois que vous les additionnez:

- Loyer: 1 200 $

- Nourriture: 600 $

- Câble et Internet: 80 $

- Gaz: 100 $

- Assurance automobile: 80 $

- Factures de services publics: 250 $

- Assurance maladie: 200 $

- Garde d'enfants: 600 $

- Économies: 400 $

- Total: $3,510

Dans ce scénario, vous devriez avoir environ 490 $ de surplus à dépenser pour une voiture chaque mois.C'est combien vous pourriez dépenser, mais pas nécessairement combien vous devriez dépenser.

Étape # 4: Utilisez une calculatrice de paiement de voiture pour voir combien vous pouvez vous permettre de dépenser.

Une fois que vous avez une idée de l'apparence de vos revenus et dépenses mensuels, vous pouvez obtenir plus d'informations en expérimentant avec une calculatrice de prêt, comme celle ci-dessous.

Entrez la gamme de prix que vous prévoyez d'acheter avec le taux d'intérêt que vous espérez qualifier. De là, vous pouvez voir quel type de paiement mensuel vous pourriez vous retrouver avec.

Combien de voiture puis-je me permettre?

- Abordabilité $ à $

- Paiement $ à $

Attention: Votre prêt automobile est plus long que les années de retraite ou des données invalides ont été saisies. Les graphiques de retraite sont cachés.

Et si vous investissiez plutôt?

Si vous avez retardé l'achat de votre voiture et que vous l'avez plutôt utilisé pour la durée de votre prêt - puis n'a fait aucune autre contribution au compte - Combien auriez-vous à la retraite?

$

sauvé à la retraite

$

perdu pendant la durée de votre prêt de dépréciation d'actifs * et les frais de financement

Imaginons que vous regardiez une vieille Toyota Corolla hybride qui est actuellement en vente chez un concessionnaire local. Ils demandent 21 000 $, mais vous espérez que le prix de départ soit de 20 000 $.

En jouant avec une calculatrice de prêt, vous pouvez expérimenter différents scénarios.

Si vous avez emprunté 20 000 $ à 5% APR et payé votre voiture plus de 60 mois, par exemple, votre paiement mensuel serait de 377,42 $.

Ou peut-être avez-vous économisé un acompte de 3 000 $ et voulu rembourser votre prêt sur quatre ans au lieu de cinq. Si vous avez emprunté 17 000 $ pendant quatre ans au même taux, vous devez 391,50 $ par mois.

5 conseils importants lors de l'achat d'une voiture neuve ou d'occasion

Bien que les lignes directrices ci-dessus permettent de savoir combien de voiture vous pouvez vous permettre, cela ne signifie pas que ce nombre devrait être votre budget réel. Si vous voulez encore plus de liberté dans vos dépenses mensuelles, vous devriez vous efforcer de dépenser moins sur une voiture que vous pouvez vous permettre de dépenser.

Voici quelques conseils qui peuvent aider:

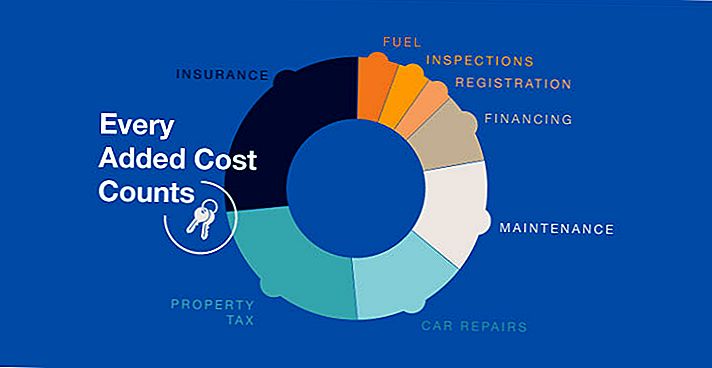

# 1: Ne pas oublier les coûts supplémentaires.

En plus du prix de votre nouveau véhicule, vous devrez couvrir les plaques d'immatriculation, les assurances et toutes les taxes supplémentaires perçues par votre état. Vous devrez également payer la taxe de vente sur votre véhicule, même si votre prêteur peut envelopper vos impôts dans votre prêt si vous le demandez.

Quand il s'agit de plaques et d'assurance, vous devez également vous rappeler que les voitures plus récentes viennent avec des dépenses plus élevées dans ces catégories. Si vous voulez économiser de l'argent sur les plaques et l'assurance, l'achat d'une voiture plus vieille (ou au moins une voiture qui n'est pas neuve) devrait vous aider.

# 2: Laissez beaucoup de marge de manœuvre dans votre budget mensuel.

Si vous avez élaboré un budget mensuel en utilisant les lignes directrices ci-dessus, vous savez probablement combien vous pouvez vous permettre de payer pour une voiture chaque mois. Pourtant, n'oubliez pas de laisser beaucoup de marge de manœuvre dans votre budget.

La vie arrive et les dépenses surprises apparaissent. Les toits et les voitures ont besoin de réparations. Vous pourriez avoir des factures médicales imprévues ou perdre votre emploi. Plus vous avez d'argent supplémentaire dans votre budget, mieux vous serez.

# 3: Magasinez pour la seule dépense que vous pouvez contrôler - l'assurance automobile.

Bien que vous ne puissiez pas contrôler le prix des plaques d'immatriculation de votre nouveau véhicule, vous pouvez magasiner pour obtenir les meilleurs taux d'assurance automobile. Le prix de votre police d'assurance automobile peut varier de plusieurs centaines de dollars selon l'agence que vous achetez. En comparant les prix et les politiques, vous pouvez vous assurer que vous obtenez la meilleure offre possible.

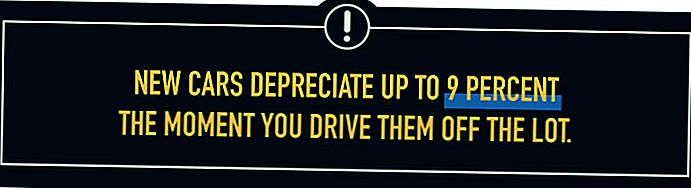

# 4: Acheter utilisé au lieu de nouveau.

Selon Edmunds, les voitures neuves se déprécient jusqu'à 9% au moment où vous les expulsez, et elles continuent de se déprécier rapidement jusqu'à ne plus rien valoir. Alors que la même chose peut être dite pour les voitures d'occasion, vous pouvez au moins éviter la baisse initiale qui vient dans les premières années.

# 5: Respectez votre budget.

Ce dernier conseil peut sembler évident, mais c'est incroyablement important. Si vous avez pris la peine de fixer une limite à ce que vous pouvez dépenser pour une voiture, assurez-vous de la respecter!

Le vendeur de voiture avisé fera tout pour vous aider à acheter un modèle plus récent ou dépenser plus d'argent. Pourquoi? Parce que leur revenu en dépend!

En fixant des limites à l'avance, vous pouvez vous assurer que vous êtes en contrôle.

Populaires Poteaux

Costco, Sam's Club ou BJ's: nous avons découvert qui est vraiment le moins cher

Ce gars a remercié 42 entreprises, espérant obtenir des cadeaux. Voici ce qui s'est passé

Ce gars a une manière brillante de mettre un peu d'argent supplémentaire dans votre poche

Le système brillant Cette mère de 3 utilise pour économiser de l'argent sur les épiceries

Finalement! Un site de rencontres pour les gens qui aiment le coupage extrême

Postez Votre Commentaire