La société Gorman-Rupp (NYSE: GRC) est dans l'industrie de la pompe avec un accent sur l'eau. Ses deux principaux marchés finaux, les sociétés d'eau et la construction, ont souffert de la faiblesse de la demande, ce qui a contribué à la baisse des bénéfices au cours des quatre dernières années. Les attentes des analystes sont que les bénéfices ont franchi le cap et progresseront à un TCAC de 20% jusqu'en 2015.

Le problème avec le stock est que les analystes ont réalisé une reprise dans les marchés de la construction et des munitions, mais les commandes ne se sont pas encore manifestées. De plus, les données sur la construction commerciale en particulier ne montrent aucun signe d'amélioration. Les retards dans le rebond pourraient entraîner une réduction des prévisions de bénéfices et la baisse du cours de l'action.

A propos de Gorman-Rupp

Gorman-Rupp est un fabricant basé en Ohio de pompes et de contrôles connexes pour l'eau, la construction, l'industrie, le pétrole, les eaux usées, l'agriculture, la protection contre les incendies, le CVC et d'autres applications liquides. Les deux plus grands secteurs verticaux de Gorman-Rupp sont l'eau / les eaux usées et la construction. Il produit divers types de pompes, y compris centrifuge auto-amorçante, centrifuge à entraînement magnétique, à flux axial et mixte, arbre de ligne de turbine verticale, et d'autres.

La fabrication de la pompe est quelque peu fragmentée, particulièrement dans les petites pompes. Les plus grandes entreprises du secteur, telles que Roper (NYSE: ROP), IDEX (NYSE: IEX), Flowserve (NYSE: FLS) et SPX (NYSE: SPW), font des acquisitions fréquentes de plus petits acteurs. Gorman-Rupp a acquis American Turbine Pump en 2012 pour renforcer son activité de National Pump Company. Les synergies pour les acquisitions dans l'industrie ont tendance à provenir de S, G & A, et certaines économies d'échelle.

Trimestre récent - Les commandes se stabilisent, mais le carnet de commandes diminue pour le troisième trimestre consécutif

Le chiffre d'affaires a progressé de 7% en organique - 10% au total - avec l'augmentation tirée à la fois par ses activités liées à l'eau et à l'eau. L'agriculture, la protection contre l'incendie et les ventes d'électricité ont tous bien marché. Sans surprise, les ventes des administrations municipales ont diminué. La marge brute s'est encore améliorée de 70 pb à 24,5%. La société a ciblé une marge brute de l'ordre de 24 à 26%. S, G & A recule de 70 pb, contribuant à la hausse de la marge opérationnelle à 12,4% (amélioration de 140 pb).

Lorsque les actions sont en attente de rebond, elles ont tendance à se négocier en fonction des commandes et de l'arriéré. Les commandes ont diminué de 7% par rapport aux niveaux du 3T12, mais c'était difficile. Dans l'ensemble, le nombre a montré de la stabilité et la direction a indiqué qu'elle se sentait mieux dans l'environnement opérationnel global. L'arriéré s'élève maintenant à 191 millions de dollars et est en hausse de 30% par rapport au 3T12, mais il a diminué de façon séquentielle.

Enfin, l'entreprise a commencé à livrer de l'équipement pour les constructeurs de pompes et de dispositifs de fermeture de canaux permanents (PCCP) à la Nouvelle-Orléans. Il s'agit de la plus grosse commande de la société à 60 millions de dollars et elle sera expédiée au cours des trois prochaines années, la plupart des ventes devant avoir lieu en 2014 et 2015.

La construction et les marchés municipaux sont des catalyseurs clés pour le stock

Gorman-Rupp est confronté à des défis clés en raison de leur exposition au marché final, mais les fondamentaux pourraient commencer à se tasser. Son deuxième plus grand marché est la construction. Il construit les pompes et autres pièces pour les systèmes d'incendie utilisés dans les projets de construction commerciale.

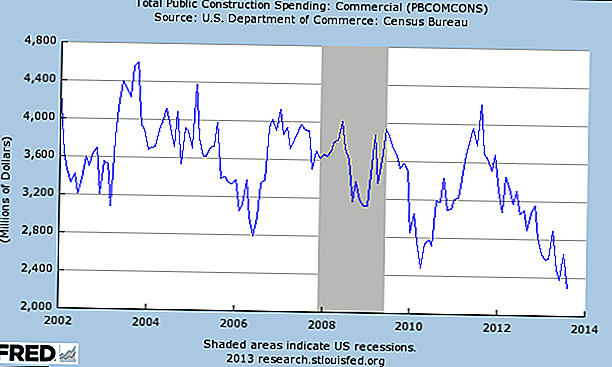

La construction commerciale n'a pas encore commencé à rebondir et continue de fonctionner bien au-dessous des niveaux normalisés et elle est à son plus bas niveau depuis 2002. Essentiellement, les centres commerciaux et les services de soutien sont construits après la construction des maisons.

Les mises en chantier d'habitations se sont considérablement améliorées en 2012 et les prévisions d'amélioration du secteur commercial en 2014 devraient au moins être stables et cesser de ralentir.

Le plus grand marché final de Gorman-Rupp est le marché municipal de l'eau. Les municipalités financent un peu plus de 40% des projets d'eau et près de 60% des projets d'eaux usées. Ce marché a été négativement affecté par les problèmes budgétaires des gouvernements locaux au cours des trois dernières années. De plus, un environnement anti-fiscal nuit également à la capacité de financer de nouveaux projets.

Tout ceci dit, l'un des plus grands besoins d'infrastructure aux États-Unis est lié à l'eau et aux eaux usées. Les systèmes actuels vieillissent et doivent être remplacés et étendus. Positivement, la demande est actuellement stable et le besoin à long terme est là. Au cours des prochaines années, à mesure que les finances municipales s'amélioreront, les dépenses devraient s'accélérer et servir de catalyseur pour le stock. Cependant, le moment de cela reste incertain.

Évaluation et attentes en matière de bénéfices

Le stock est en hausse de 40% depuis le début de l'année, la plupart depuis la mi-juillet. Les actions se négocient à 26x, 22x, et 19,2x pour l'exercice 2013, soit 1,55 $, 1,85 $ et 2,11 $, respectivement. Il s'agit d'une prime par rapport aux autres actions connexes du secteur, même si, historiquement, elle s'est négociée à un prix supérieur.

Il est important de noter que les bénéfices des quatre dernières années ont diminué et devraient atteindre un TCAC d'environ 20% au cours des trois prochaines années. En outre, la génération Gorman-Rupp FCF devrait également être solide à plus de 1,50 $ par action. La société a une dette totale de 15 millions de dollars et des liquidités / placements à court terme de 27 millions de dollars.

Conclusion

Le moment et l'ampleur d'une reprise sur les marchés finaux de Mun et de la construction sont les deux facteurs les plus critiques pour le stock. Le titre a pris en compte une reprise, mais les signaux ne sont peut-être pas tout à fait en mesure de le faire à ce stade. Si les commandes ne commencent pas à augmenter, le stock se vendra probablement.

Au cours des prochains mois, les investisseurs devraient surveiller de près les améliorations aux projets de construction commerciale et de dépenses municipales.Un rebond peut facilement être retardé et les bénéfices peuvent être avancés pour Gorman-Rupp.

Quelles sont vos pensées sur l'avenir de cette compagnie de pipe? Le marché du logement et de l'immobilier rebondira-t-il à temps pour soutenir le cours de l'action?

Note de l'éditeur: Vous voulez en savoir plus sur l'investissement? Consultez ces articles pour plus de conseils sur l'investissement "grande image":

- Le guide ultime sur quand faire des contributions traditionnelles IRA vs Roth IRA

- Comprendre le Mega Backdoor Roth IRA

Populaires Poteaux

Comment s'habiller dans un costume drôle pourrait vous rapporter de l'argent

Qui peint ces peintures murales étonnantes dans votre ville? Cela pourrait être vous

Téléchargez ces 13 applications économiques avant votre prochaine grosse soirée

Get Pay to Rock Out: 5 concerts d'argent pour les musiciens

Démarrer une petite entreprise avec Zero Cash: 4 idées qui ne coûtent rien à lancer

Postez Votre Commentaire