L'année débute bien, les marchés boursiers, obligataires et de matières premières affichant des gains modestes. L'amélioration générale des données économiques a été le point de mire des investisseurs, mais au cours des prochaines semaines, l'attention pourrait se tourner vers les résultats du quatrième trimestre et la mesure dans laquelle la croissance économique s'est traduite par des bénéfices. Le quatrième trimestre de 2009 était probablement le premier trimestre où les bénéfices ont augmenté d'une année à l'autre depuis le deuxième trimestre de 2007.

Au début d'une reprise, la croissance des bénéfices n'est pas nécessaire pour relever le marché boursier. Au lieu de cela, le ratio valorisation / bénéfice / bénéfice (P / E) augmente à mesure que les investisseurs évaluent la croissance du rendement des bénéfices dans le futur. Néanmoins, maintenant que nous sommes à près d'un an de la faiblesse du marché au début de Mars 2009, la croissance des bénéfices est essentielle pour soutenir le marché boursier. Cela est particulièrement vrai maintenant que le S & P 500 P / E est revenu à près de la normale autour de 14,5 fois le bénéfice par action en 2010 d'environ 77 $.

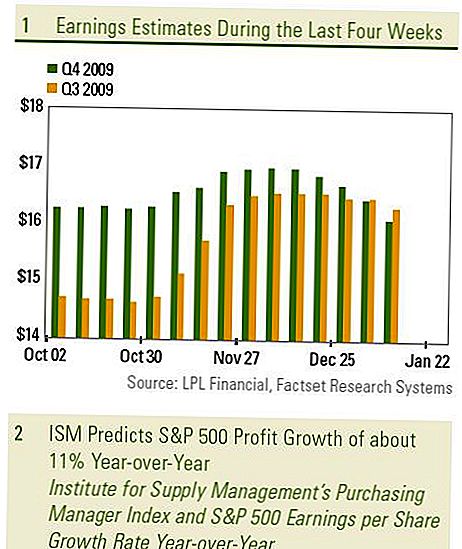

Quel est le consensus?

Selon les analystes de Wall Street, les bénéfices des sociétés du S & P 500 devraient augmenter d'environ 200% d'une année sur l'autre, bien que cela témoigne davantage de la faiblesse des bénéfices il y a un an, au milieu de la crise financière et record de radiations pour les sociétés financières, que la force au dernier trimestre. Si l'on élimine le secteur financier de la comparaison d'une année sur l'autre, le BPA du S & P 500 devrait toujours être en hausse, mais seulement de 8%. Ce nombre de 8% est le bon numéro sur lequel se concentrer. Nous nous attendons à ce que les chiffres viennent modestement en avance sur l'estimation consensuelle de 8%, soit 16,05 $ par action.

Nous voyons trois raisons principales pour que les bénéfices soient meilleurs que les attentes du consensus ce trimestre:

- La combinaison de la croissance des revenus et de l'augmentation des marges d'exploitation se traduit par un taux de croissance des bénéfices d'un trimestre à l'autre. Pourtant, le consensus des analystes de Wall Street s'attend à une légère baisse des bénéfices du troisième trimestre. La croissance positive du PIB au quatrième trimestre (tant aux États-Unis qu'à l'étranger) a vraisemblablement entraîné une croissance annualisée de 5% des revenus du S & P 500. La hausse de l'utilisation des usines et des ressources (qui répartit les coûts fixes sur plus de production réduisant le coût par unité), conjuguée à de faibles coûts de main-d'œuvre, a favorisé la hausse des marges bénéficiaires opérationnelles au quatrième trimestre par rapport au troisième trimestre.

- Malgré l'accélération des ventes, les analystes de Wall Street ont révisé à la baisse les prévisions de bénéfices du quatrième trimestre au cours des quatre dernières semaines. Nous croyons que les résultats seront meilleurs que prévu, comme ils l'étaient lorsque les résultats du troisième trimestre ont été déclarés au cours du quatrième trimestre.

- Notre indicateur de profit préféré suggère une croissance des bénéfices du S & P 500 d'environ 11% d'une année à l'autre pour le quatrième trimestre [graphique 1], devant l'estimation consensuelle de 8% des données financières. L'indice ISM (indice des directeurs des achats de l'Institute for Supply Management) est notre indicateur de bénéfices favori. Bien que cet indice mesure les perspectives pour le seul secteur manufacturier, il s'est avéré être un très bon indicateur de la croissance globale des bénéfices du S & P 500.

Nous croyons que les révisions à la baisse des bénéfices au cours des quatre dernières semaines pourraient donner une bonne surprise au marché, car les bénéfices sont meilleurs que prévu dans la plupart des secteurs. Les révisions à la baisse des prévisions de bénéfices pour le secteur financier ont pesé sur le total global au cours des quatre dernières semaines, alors que nos secteurs préférés, Technologies de l'information et Consommation discrétionnaire, ont le plus stimulé la croissance des bénéfices au cours du trimestre. et devraient maintenant fournir des gains de plus de 50% d'une année à l'autre. Cependant, tous les secteurs ne refléteront pas la croissance des bénéfices d'il y a un an. Plus particulièrement, les secteurs de l'énergie et de l'industrie devraient afficher des baisses, les prix du pétrole et la croissance des exportations ayant diminué par rapport à l'an dernier.

Les attentes des analystes sont larges pour le trimestre. En utilisant l'estimation la plus basse des analystes pour chaque entreprise du S & P 500, le total est d'environ 12,09 $, tandis que l'estimation la plus élevée est de 20,52 $. Cette fourchette de 8,50 $ est semblable à celle des deux derniers trimestres et reflète un large éventail d'opinions sur le trimestre, laissant la porte ouverte à une plus grande probabilité de hausse, tout comme c'était une surprise dans les bénéfices.

INFORMATIONS IMPORTANTES

- Ce rapport a été préparé par LPL Financial. Les opinions exprimées dans ce document ne sont fournies qu'à titre d'information générale et ne sont pas destinées à fournir des conseils ou des recommandations spécifiques à un individu. Pour déterminer quel (s) investissement (s) peut vous convenir, consultez votre conseiller financier avant d'investir. Toute référence de performance est historique et ne garantit pas les résultats futurs. Tous les indices ne sont pas gérés et ne peuvent pas être investis directement.

- Investir dans les marchés internationaux et émergents peut entraîner des risques supplémentaires tels que la fluctuation des devises et l'instabilité politique. Investir dans des actions de petite capitalisation comporte des risques spécifiques tels qu'une plus grande volatilité et potentiellement moins de liquidité.

- L'investissement en actions comporte un risque, y compris une perte de capital La performance passée ne constitue pas une garantie des résultats futurs.

Les actions de petite capitalisation peuvent être soumises à un degré de risque plus élevé que les titres de sociétés plus établies. le

l'illiquidité du marché des petites capitalisations pourrait avoir une incidence défavorable sur la valeur de ces investissements. - Les obligations sont soumises au risque de marché et de taux d'intérêt si elles sont vendues avant leur échéance. Les valeurs des obligations diminueront à mesure que l'intérêt

hausse des taux, sont soumis à disponibilité, et changement de prix.

Populaires Poteaux

Canon, Sprint ou Holiday Inn pourrait vous donner de l'argent. Voici comment savoir

Nous économisons 11.650 $ en jetant notre réception mois après notre mariage

Voulez-vous travailler à la maison, mais ne savez pas par où commencer? Lis ça…

Arrêtez de tergiverser: 4 millions d'argent pour faire maintenant

19 Ressources pour les voyageurs fréquents Tous les voyageurs ont besoin d'un signet

Postez Votre Commentaire