Lorsque je suis passé d'un employé de W-2 à un travailleur indépendant et que j'ai cofondé notre entreprise d'investissement, j'étais enthousiasmé par la pléthore de plans de retraite que j'avais maintenant à ma disposition.

Une telle option (qui a fini par être celle avec laquelle je suis allé) est la retraite simplifiée des employés (SEP) IRA. Un SEP IRA et traditionnel IRA est les limites de contribution imposées. En 2010, les règles de cotisation au PES sont admissibles au moindre de 25% de votre revenu net d'un travail indépendant. ou 49 000 $.

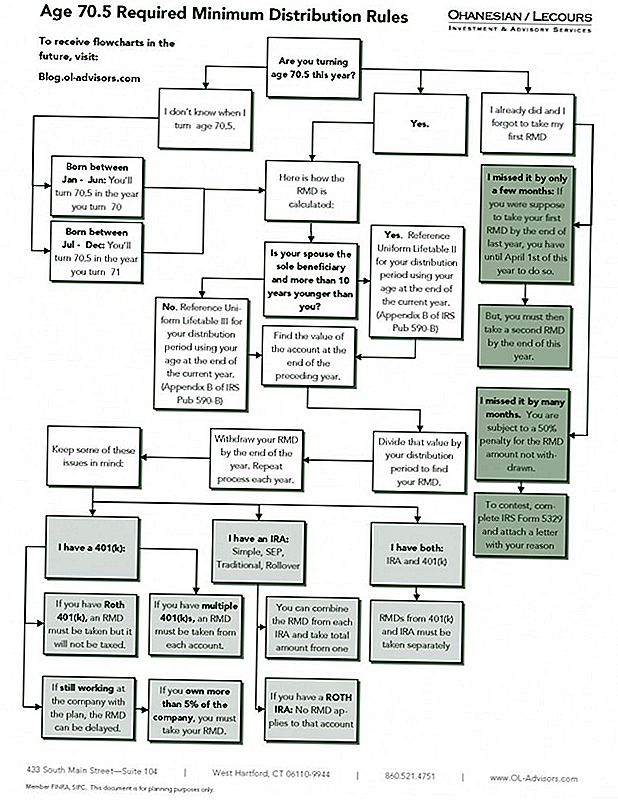

L'autre similitude entre un SEP IRA et un IRA traditionnel est les règles de distribution. La distribution du compte IRA et SEP IRA doit être prise à un moment donné, mais certaines distributions sont électives et d'autres seront forcées. Les pénalités et les taxes qui seront appliquées aux deux distributions dépendront de l'âge du propriétaire au moment de la distribution ainsi que des déductions fiscales des actifs pendant la période de contribution.

Avant l'âge de 59 ans ½, tout retrait anticipé sera soumis à une pénalité de 10%. Ceci est en plus de l'impôt fédéral sur le revenu imposé. Il existe quelques exceptions au report de la pénalité de retrait anticipé de 10%, notamment:

Argent utilisé pour les frais médicaux

Si un retrait est effectué pour payer des frais médicaux non remboursables, tout montant dépassant 7,5% du revenu brut ajusté du particulier pour l'année n'entraînera pas de pénalité de retrait anticipé.

Argent utilisé pour payer l'assurance médicale

Une distribution sans pénalité peut être utilisée pour payer une assurance médicale pour l'individu, son conjoint et toute personne à charge, pourvu que la distribution soit nécessaire en raison:

Perte d'emploi

Les prestations de chômage ont été payées par les organismes d'État ou fédéraux pour 12 semaines consécutives.

La personne recevant des distributions au cours de l'année, ils reçoivent une indemnité de chômage ou pour l'année suivante.

La personne reçoit des distributions au plus tard 60 jours après le réemploi.

Argent utilisé pour un handicap

Lorsqu'un individu devient invalide avant l'âge de 59 ans et demi et reçoit une distribution de son compte IRA, la distribution n'encourt pas de pénalité. La preuve de l'invalidité d'un fournisseur de services médicaux agréé doit démontrer qu'une condition physique ou mentale empêche l'individu de trouver un emploi rémunérateur.

Argent utilisé pour acheter une première maison

Les fonds peuvent être retirés sans pénalité si les fonds sont utilisés pour acheter, construire ou rénover une première maison pour le titulaire du compte, son conjoint, son enfant, son petit-enfant ou un parent du titulaire du compte. Les fonds doivent être utilisés pour payer les coûts d'acquisition admissibles avant la fin du 120e jour de la réception des fonds. Les sommes retirées pour un premier achat de maison ne peuvent pas dépasser 10 000 $ au cours de la vie du propriétaire du compte pour les célibataires. Les couples mariés peuvent retirer un total cumulatif de 20 000 $.

Argent utilisé pour la taxe

Les fonds dans un compte IRA peuvent être perçus par l'IRS si les taxes sont la propriété qui se traduisent par un montant de distribution. Les montants de distribution n'entraîneront aucune pénalité.

Argent utilisé pour les dépenses d'éducation

Si les fonds sont utilisés pour financer les dépenses de l'enseignement supérieur du propriétaire ou les personnes à charge du propriétaire, les montants seront sans pénalité. Les frais d'études admissibles incluent les frais de scolarité, les livres, les fournitures et les frais de scolarité dans le cadre d'une exigence d'inscription dans un collège, une université, une école professionnelle et une autre école postsecondaire participant aux programmes d'aide aux étudiants.

Distributions des bénéficiaires

Pour le programme SEP, les distributions sans pénalité sont effectuées à partir d'une série de paiements égaux et doivent durer cinq ans ou jusqu'à ce que le propriétaire atteigne l'âge de 59 ans et demi, selon la période la plus longue.

Pour les bénéficiaires de l'IRA, si le propriétaire du compte décède avant d'avoir atteint l'âge de 59 ans et demi, les montants de distribution pour le bénéficiaire ne sont pas pénalisés.

Populaires Poteaux

Voulez-vous gagner 4 vols gratuits chaque année? Apprenez de ces experts Hackers de voyage

Comment ce couple économise 16 500 $ par année en vivant sur un bateau

Comment une mère met en place une garde-robe de maternité chic et professionnelle pour 200 $

Ce restaurant vous paiera 10 000 $ pour nommer votre bébé quinoa

Plus grand que le vendredi noir? Comment tirer le meilleur parti du premier jour d'Amazon

Postez Votre Commentaire