Avez-vous déjà songé à faire un refinancement de votre maison pour investissement?

Beaucoup de gens ont.

J'ai reçu exactement cette question d'un lecteur.

Salut Jeff,

Merci pour vos vidéos et sites éducatifs!

Je sais que vous êtes très occupé et cela peut être une réponse simple, alors merci de prendre le temps de répondre!

Envisageriez-vous d'autoriser quelqu'un à effectuer un retrait sur la valeur nette de sa maison pour investir?

J'ai été approuvé pour un refi VA 100% LTV cash-out à 4% et me donnerait 100k pour jouer avec.

Avec un retour sur investissement moyen de pair à pair, Betteredge, Fundrise et les fonds indiciels S & P 500 étant de 6-8%, il semble que ce type d'effet de levier fonctionnerait. cependant, c'est ma résidence principale et il y a un risque évident. Je pourrais également utiliser le 100k pour aider à acheter une autre propriété ici à Las Vegas, en utilisant certains des 100k pour un down et louer la propriété.

BTW, je serais libre de toute dette autre que l'hypothèque, avoir 50k disponible à partir d'un prêt de 401k si nécessaire pour une urgence, mais sans économies. On m'a dit que c'était un peu fou, mais certains articles sur l'effet de levier semblent différents, car les prêts hypothécaires à bas taux sont bons pour lutter contre l'inflation, donc je ne sais pas si c'est vraiment fou.

J'apprécierais grandement une réponse et peut-être un article ou une vidéo couvrant ce sujet, car je suis sûr qu'il y en a d'autres qui pourraient avoir les mêmes questions.

Cela semble être une idée intelligente.

Mais plutôt que de répondre à la question directement, Je vais présenter les avantages et les inconvénients de la stratégie.

A la fin, je donnerai mon avis.

Les avantages d'un refinancement Cash-Out sur votre maison à des fins d'investissement

Le lecteur rapporte qu'on lui a dit que l'idée était folle.

Mais ce n'est pas sans quelques avantages définis.

Verrouiller un taux d'intérêt très bas

Le taux d'intérêt de 4% est certainement attrayant.

Il sera très difficile pour le lecteur d'emprunter de l'argent à un taux aussi bas auprès de pratiquement n'importe quelle autre source. Et avec le taux à la hausse, il peut se verrouiller dans les meilleurs taux pour un très Longtemps.

Tant qu'il a à la fois le le revenu et stabilité d'emploi nécessaire pour effectuer le paiement, le prêt lui-même sera un risque assez faible.

Jusqu'ici tout va bien!

Le facteur de levier

Prenons l'exemple d'un fonds indiciel S & P 500.

Le taux de rendement annuel moyen de l'indice a été d'environ 10%.

Ce n'est pas l'année du retour, année après année. Mais c'est la moyenne basée sur près de 100 ans.

Si le lecteur peut emprunter 100 000 $ à 4% et l'investir et obtenir un taux de rendement moyen de 10%, il aura un rendement annuel net de 6%.

(En fait, l'écart est meilleur que cela, car à mesure que le prêt amortit, les intérêts payés disparaissent.)

Si le lecteur investit 100 000 $ dans un fonds indiciel S & P 500 en moyenne 10% par année pour les 30 prochaines années, il aura $1,744,937. Cela donne au lecteur un meilleur rendement de 17 à 1 sur son investissement emprunté.

Si tout se passe comme prévu, il sera un millionnaire en utilisant la stratégie d'équité en espèces.

C'est difficile à discuter.

Hausse de l'investissement, baisse de la dette

Cela ajoute une dimension entière à la stratégie. Non seulement le lecteur peut-il s'investir dans le statut de millionnaire en effectuant un refinancement en espèces à des fins d'investissement, mais au bout de 30 ans, son hypothèque est entièrement payée et il est de nouveau dans une maison sans dette.

Non seulement son investissement dépasse 1 million de dollars, mais sur la durée de 30 ans de l'hypothèque, le prêt s'auto-amortit jusqu'à zéro.

Qu'est ce qui pourrait aller mal?

C'est ce dont nous allons parler ensuite.

Les inconvénients d'un refinancement Cash-out sur votre maison

C'est là que la perspective d'effectuer un refinancement en espèces sur votre maison à des fins d'investissement devient intéressant.

Ou plus précisément, où il devient carrément risqué.

Il y a plusieurs facteurs de risque que la stratégie crée.

Coûts de clôture et frais de financement VA

L'un des principaux inconvénients de prendre une nouvelle hypothèque de premier rang sont les coûts de clôture impliqués.

Chaque fois que vous effectuez un refinancement, vous payez généralement entre 2% et 4% du montant du prêt dans les coûts de clôture.

Cela inclura:

- frais d'origination

- frais d'inscription

- frais d'avocat

- évaluation

- recherche de titre

- assurance de titres

- taxes hypothécaires

et environ une douzaine d'autres dépenses.

Si le lecteur devait effectuer un refinancement de 100 000 $, il recevrait seulement entre 96 000 $ et 98 000 $ en espèces.

Ensuite, il y a les frais de financement VA.

Il s'agit d'une prime d'assurance hypothécaire facturée sur la plupart des prêts VA au moment de la clôture. Il est généralement ajouté au montant du nouveau prêt.

Les frais de financement VA est entre 2,15% à 3,30% du montant du nouveau prêt hypothécaire.

Si le lecteur prenait une hypothèque de 100 000 $ et que les frais de financement de l'AV étaient de 2,5%, il lui faudrait 102 500 $.

Maintenant ... combinons les effets des deux coûts de fermeture dans les frais de financement VA. Supposons que les coûts de clôture sont de 3%.

L'emprunteur recevra un montant net de 97 000 $ en espèces. Mais il devra 102 500 $. C'est-à-dire qu'il paiera 102 500 $ pour avoir le privilège d'emprunter 97 000 $. C'est 5 500 $, ce qui représente près de 5,7% du produit en argent!Même si le lecteur obtient un taux d'intérêt très bas sur la nouvelle hypothèque, il est toujours payé un prix élevé pour le prêt.

Du point de vue de l'investissement, il commence avec une perte de près de 6% sur son argent!

Je ne peux pas recommander de prendre une perte garantie - à l'avance - dans le but de poursuivre des rendements incertains.

Cela signifie que vous êtes dans une position perdante depuis le début.

L'intérêt sur l'hypothèque ne peut plus être déductible d'impôt

La Loi sur les réductions d'impôt et les emplois a été adoptée en décembre 2017 et s'applique à toutes les activités à partir du 1er janvier 2018, à terme.

Il y a quelques changements dans la loi fiscale qui étaient pas favorable aux prêts immobiliers.

En vertu de la loi fiscale précédente, un propriétaire pouvait déduire les intérêts payés sur une hypothèque pouvant atteindre 1 million de dollars, si cet argent était utilisé pour construire, acquérir ou rénover la maison. Ils peuvent également déduire des intérêts jusqu'à 100 000 $ du produit de l'encaissement utilisé à des fins non liées à la maison.

Cela pourrait inclure rembourser les dettes de cartes de crédit à taux d'intérêt élevé, payer pour l'éducation d'un enfant à l'université, investir, ou même acheter une nouvelle voiture.

Mais il semble que cela a changé en vertu de la nouvelle loi fiscale.

Emprunter 100 000 $ à des fins non liées à votre maison, et déduire l'intérêt semble avoir été spécifiquement éliminé par la nouvelle loi.

Il est maintenant largement supposé que les capitaux propres d'une nouvelle première hypothèque ne sont plus déductibles.

Maintenant, la loi est encore flambant neuve et soumise à la fois à l'interprétation et même à la révision. Mais c'est là où ça se trouve maintenant.

Il peut y avoir un obstacle encore plus grand qui rend la déduction d'intérêt de retrait d'argent insignifiante, de toute façon.

En vertu de la nouvelle loi fiscale, la déduction forfaitaire passe de 12 000 dollars (contre 6 350 dollars en vertu de la loi précédente) à 24 000 dollars (contre 12 700 dollars en vertu de la loi précédente) pour les couples mariés qui déposent conjointement. (Ne soyez pas trop excité - les exemptions personnelles sont éliminées, et combinées avec la déduction standard pour créer une limite plus élevée.)

Le long et court est avec les niveaux de déduction standard plus élevés, il est beaucoup moins probable que les intérêts hypothécaires seront déductibles de toute façon. Surtout sur le montant du prêt aussi bas que 100 000 $, et pas plus de 4 000 $ en intérêts payés.

Utiliser les fonds pour investir dans Robo-conseillers, le S & P 500 ou P2P (Peer-to-Peer Investments)

Le lecteur a raison de dire que ces placements ont généré des rendements constants, bien supérieurs aux 4% qu'il paiera en cas de refinancement.

En théorie, au moins, s'il peut emprunter à 4% et investir, disons, 10%, c'est une évidence. Il obtiendra un rendement annuel de 6% pour ne rien faire. Cela semble absolument parfait.

Mais comme le dit le dicton, Si cela semble trop beau pour être vrai, c'est probablement le cas.

Je recommande souvent tous ces investissements, mais pas quand la dette est utilisée pour les acquérir.

Cela change tout le jeu.

Chaque fois que vous envisagez d'investir, vous devez toujours tenir compte des risques encourus.

Les neuf dernières années ont quelque peu faussé la vision traditionnelle du risque.

Par exemple, le marché boursier a connu une hausse de neuf années consécutives, sans même dépasser une correction de plus de 10%. Il est facile de voir pourquoi les gens pourraient penser que les retours sont automatiques.

Mais ils ne le sont pas.

Oui, peut-être, depuis neuf ans. Mais si vous regardez en arrière, cela n'a certainement pas été le cas.

Le marché a connu des hauts et des bas, et même s'il est vrai que vous sortez aussi longtemps que vous tenez le coup à long terme, la situation de la dette change la donne.

Associer une certaine responsabilité à des rendements de placement incertains

Comme il investira sur le marché avec des fonds empruntés à 100%, toute perte sera amplifiée.

Quelque chose de l'ordre d'un krach de 50% des cours boursiers, comme ce qui s'est passé pendant le Dot.com Bust et le Financial Meltdown, pourrait voir le lecteur perdre 50 000 $ dans un accident similaire.

Mais il devra encore 100 000 $ à sa maison.

C'est là que l'émotion humaine entre en scène. Comme il joue avec de l'argent emprunté, il y a de fortes chances qu'il panique - qu'il vende ses placements après avoir subi ce genre de pertes.

S'il le fait, sa perte devient permanente - tout comme sa dette.

La même chose sera vraie s'il investit avec un robo-conseiller, ou dans des prêts P2P.

Les rendements de Robo-conseiller sont tout aussi liés au marché boursier qu'un fonds indiciel S & P 500. Et les investissements de prêt P2P ne sont pas sans risque.

En fait, étant donné que la plupart des investissements et des prêts P2P n'ont eu lieu que depuis la crise financière, on ne sait pas exactement comment ils vont se comporter en cas de crise similaire.

Rien de tout cela n'est presque autant un problème avec l'investissement direct basé sur le capital économisé.

Mais si votre capital d'investissement vient de la dette - en particulier 100% - il ne peut pas être ignoré.

Cela n'a aucun sens de faire correspondre un certain passif avec des gains d'investissement incertains.

Utiliser les fonds pour acheter des immeubles de placement à Las Vegas

À bien des égards, cela ressemble au jeu d'investissement le plus risqué offert par le lecteur.

En surface, cela semble presque logique - le lecteur empruntera contre l'immobilier, pour acheter plus de biens immobiliers. Cette semble pour avoir beaucoup de sens.

Mais si nous creusons un peu plus profond, le marché de Las Vegas en particulier a été l'un des plus touchés de la dernière récession.

De pointe en creux, les valeurs des propriétés ont chuté de l'ordre de 50% entre 2008 et 2012. Las Vegas était souvent désignée comme la «capitale de la forclusion de l'Amérique».

Je n'insinue pas que le marché de Las Vegas est condamné à revoir ce résultat.

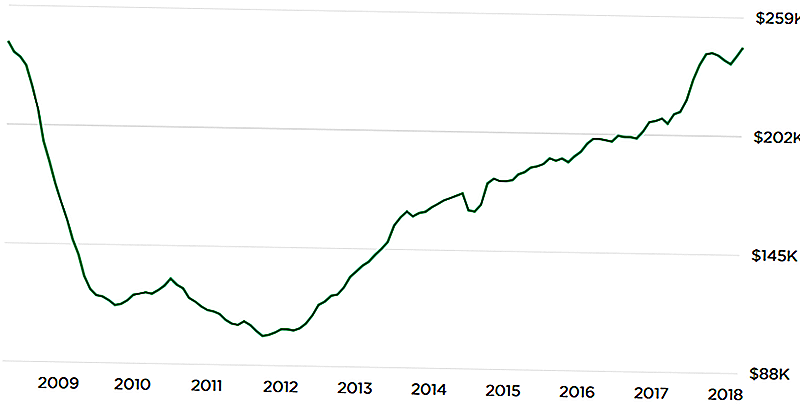

Mais le tableau ci-dessous de Zillow.com montre un développement potentiellement effrayant:

La formation en U à l'envers du graphique montre que les valeurs de propriété actuelles ont de nouveau atteint des niveaux de pointe.

Cela amène la question - à laquelle nous ne pouvons pas répondre - Qu'est-ce qui est différent cette fois? Si les prix se sont effondrés après le dernier pic, il n'y a aucune garantie que cela ne puisse plus se reproduire.

Encore une fois, je ne prédis pas ce résultat.

Mais si vous envisagez d'investir dans le marché de Las Vegas avec 100% de dettes, il ne peut pas être ignoré non plus. Lors du dernier krach boursier, la valeur des propriétés n'a pas simplement baissé - beaucoup de propriétés sont devenues carrément invendables à tout prix.

Le scénario de cauchemar ici serait une répétition de la récession de 2009, le lecteur perdant 100% de son investissement. Dans le même temps, il aura toujours le prêt de 100% sur sa maison. Ce qui à ce moment-là, pourrait être plus que la valeur de la maison, créant un piège à double péril.Encore une fois, l'idée semble bonne en théorie et a certainement du sens face à la récente flambée des prix.

Mais le «scénario catastrophe» doit être considéré, surtout lorsque vous investissez avec autant d'effet de levier.

Mettre votre maison en péril

Bien que je recommande généralement de ne pas utiliser la dette à des fins d'investissement, j'ai un problème encore plus grand lorsque la source de la dette est la propriété familiale.

Emprunter de l'argent à des fins d'investissement est toujours risqué.

Mais quand votre maison est la garantie pour le prêt, le risque est double. Vous avez non seulement le risque que les investissements que vous faites peuvent se gâter, mais aussi que vous mettez votre maison en péril dans une entreprise perdante.

Disons qu'il investit 100 000 $. Mais en raison de l'effet de levier, la valeur nette de cet investissement a diminué à 25 000 $ en cinq ans. C'est assez mauvais. Mais il devra encore 100 000 $ à sa maison.

Et puisque c'est un prêt à 100%, sa maison est à 100% à risque. La stratégie d'investissement n'a pas fonctionné, mais il reste toujours responsable.

Ce sera un double coup si l'argent est utilisé pour l'achat d'une propriété d'investissement dans votre marché domestique.

Par exemple, si le marché de Las Vegas prend un coup similaire à celui qu'il a connu lors du Financial Meltdown, il perdra non seulement des fonds propres dans la propriété d'investissement, mais aussi dans sa maison.

Il pourrait se retrouver dans une situation où il a une équité négative à la fois dans la propriété d'investissement et sa maison. Ce n'est pas seulement un mauvais investissement - c'est un cauchemar certifié!Il pourrait même le mener dans le tribunal de la faillite, ou des saisies sur deux propriétés - la résidence principale et la propriété d'investissement. Le crédit du lecteur serait à peu près toast pour les 10 prochaines années.

En ce moment, il n'a aucun risque pour sa maison.

Mais s'il fait l'argent à 100%, il va convertir ce risque zéro à 100% risque. Étant donné que la maison est nécessaire pour vivre, ce n'est pas un risque à prendre.

Les dernières conclusions

Pouvez-vous dire que je n'ai pas un sentiment chaud et flou sur la stratégie? Je pense que vous vous en apercevez en mettant davantage l'accent sur les inconvénients que sur les avantages, où je me suis arrêté sur cette question.

Je pense que c'est une excellente idée en théorie, mais il y a trop de choses qui peuvent mal tourner avec ça.

Il y a trois autres facteurs qui me portent à croire que ce n'est probablement pas une bonne idée:

1. Le manque d'autres économies

Le lecteur rapporte qu'il a "... 50k disponibles à partir d'un prêt de 401k si nécessaire pour l'urgence, mais sans économies." Pour moi, c'est un drapeau rouge instantané. Bravo à lui pour n'avoir aucune autre dette, mais l'absence d'épargne - autre que ce qu'il peut emprunter contre son plan 401 (k) - déclenche une alarme.Pour prendre ce type de système d'investissement à haut risque sans une source de trésorerie prête, exagère tous les risques.

Bien sûr, il peut être en mesure de prendre un prêt contre son 401 (k), mais cela crée encore une autre responsabilité.

Ce qui devra être remboursé, et il deviendra un privilège contre son seul actif non grevé restant (le 401k).

2. La tolérance au risque du lecteur

Nous n'avons aucune idée de la tolérance au risque du lecteur.

C'est important, surtout lorsque vous construisez une stratégie d'investissement complexe.

Bien qu'il puisse sembler que le fait même qu'il envisage cela est une indication qu'il a une tolérance élevée au risque, nous ne pouvons pas en être certains. Il base ses prévisions sur des résultats optimistes - que les investissements qu'il fait avec l'argent emprunté produiront des rendements positifs.

Ce que nous ne savons pas, et ce que je demande au lecteur de considérer, c'est comment il pourrait gérer un grand renversement.

Par exemple, s'il va de l'avant avec le prêt, qu'il investit l'argent et qu'il se retrouve 20% ou 30% dans les deux premières années, pourra-t-il dormir la nuit? Ou envisage-t-il plutôt une stratégie de sortie anticipée, qui le laissera dans un état financier affaibli permanent?

Ce sont des risques réels auxquels les investisseurs sont confrontés dans le monde réel. Parfois, vous allez perdre de l'argent. Et comment vous réagissez à ce résultat peut déterminer le succès ou l'échec de la stratégie.

C'est certainement un plan à haut risque / récompense élevée. À moins qu'il ait la tolérance au risque de le gérer, il vaut mieux ne même pas commencer.

D'un autre côté, juste parce que vous avez la tolérance au risque, ne garantit pas le succès.

3. Acheter à un sommet du marché

Je ne sais pas qui l'a dit, mais lorsqu'on lui a demandé où irait le marché, sa réponse a été "Le marché va monter. Et le marché va baisser ".

C'est un fait que tout investisseur doit accepter.

Il ne s'agit pas de stratégies de market timing, mais de reconnaissance de la réalité.

Voici le problème: les marchés financiers et l'immobilier progressent régulièrement depuis neuf ans (mais peut-être un peu moins pour l'immobilier).

Tôt ou tard, tous les marchés s'inversent. Ces marchés le seront aussi.

Je suis inquiet que le lecteur pourrait emprunter de l'argent pour tirer parti de l'investissement à ce qui pourrait s'avérer le pire moment absolu.

Ironiquement, une stratégie d'emprunt à l'investissement est beaucoup moins risquée après les accidents du marché.

Mais à ce moment-là, tout le monde a trop peur, et personne ne veut le faire. C'est seulement aux pics du marché, quand les gens croyez il n'y a aucun risque sur les marchés d'investissement, qu'ils pensent sérieusement à des choses comme des prêts immobiliers à 100% pour les investissements.

En fin de compte, la stratégie du lecteur pourrait être une très bonne idée, mais avec un très mauvais timing.

Pire scénario: le lecteur perd sa maison en forclusion

C'est celui qui scelle l'affaire contre moi. Faire un refinancement de votre maison pour investissement est certainement une stratégie à haut risque.Heads vous êtes un millionnaire, vous êtes sans-abri.

Ce n'est pas seulement un risque, c'est un risque sérieux. Nous ne savons pas si le lecteur a aussi une famille.

Je ne pourrais pas recommander n'importe qui avec une famille se plaçant dans cette position, même si les récompenses étaient si hautes.

Sur la base des faits fournis par le lecteur, nous envisageons un effet de levier de 100 +% - le prêt de 100% sur sa maison, puis la dette supplémentaire (401k) s'il se heurte à des problèmes de trésorerie. C'est le genre de dette qui vous rendra riche ou qui vous mènera à la pauvre maison.

Étant donné que le lecteur a une maison sans dette, aucune dette non-logement, et nous pouvons deviner au moins 100 000 $ dans son 401 (k), il est dans une situation assez solide en ce moment. Prenant un prêt de 100% contre sa maison, et en s'appuyant sur un prêt 401 (k) pour les urgences, pourrait changer cette situation dans pas plus d'un an ou deux.

Je recommanderais contre le refinancement d'encaissement.

Qu'en penses-tu?

Populaires Poteaux

Comment garder cette résolution financière du nouvel an

Les taxes et le pardon des prêts aux étudiants

Transcriptions fiscales: ce qu'elles sont et pourquoi vous devriez vous en soucier

Parlons-en: dette de suicide et de prêt étudiant

Protégez votre portefeuille contre l'hyperinflation et la dépression

Postez Votre Commentaire