La liquidation de la fin du mois de mai dernier en prévision d'une éventuelle modification des taux d'intérêt par la Fed a créé des opportunités d'investissement intéressantes. Lorsque les gens paniquent, ils ne pensent pas à la véritable valeur de l'investissement - ils cherchent plutôt à réaliser un profit ou à éviter de perdre un peu d'argent. Mais les investisseurs à long terme devraient prendre note - prendre note de la valeur comptable, c'est.

Vous voyez, dans la panique pour éviter de perdre de l'argent de la hausse des taux d'intérêt, de nombreux stocks et fonds communs de placement ont soudainement commencé à négocier en dessous de leur valeur comptable, ce qui pourrait faire un bon investissement futur.

Qu'est-ce que la valeur comptable?

La valeur comptable d'une entreprise est exactement ce que cela ressemble - le total des actifs au bilan moins les passifs. En théorie, c'est la valeur nette de l'entreprise, et c'est ce que les actionnaires possèdent réellement. Si l'entreprise a cessé d'exister et a remboursé ses obligations, il s'agit de la somme d'argent qui serait laissée aux actionnaires.

Une autre façon de regarder la valeur comptable est de la comparer à son cours de bourse. Si le cours de l'action est nettement supérieur à la valeur comptable, il pourrait être surévalué. Cependant, réalisez que les cours des actions tiennent compte des bénéfices futurs, alors que la valeur comptable ne tient compte que des actifs courants.

Cependant, le contraire est également vrai - un titre qui s'échange en valeur comptable vaut théoriquement plus que ce que les gens paient actuellement pour le marché boursier. Encore une fois, cela ne tient pas compte des bénéfices futurs, mais cela pourrait être une mesure intéressante à regarder.

Pourquoi la valeur comptable (surtout pour Buffett)

La valeur comptable est importante parce que c'est ce que vaut l'entreprise. Ce n'est pas la seule valeur de ce qu'une entreprise vaut, mais c'est utile.

En fait, Warren Buffett, dans ses lettres aux actionnaires, se penche presque toujours sur la valeur comptable de Berkshire Hathaway, surtout quand il est question de rachats d'actions ou de dividendes. En 2012, Buffett a émis un rachat d'actions de Berkshire Hathaway à 116% de la valeur comptable actuelle. Sa raison? Il a estimé que la valeur intrinsèque future de l'entreprise valait beaucoup plus que cet investissement.

Quand la valeur comptable ne compte pas

Cela devient nous quand la valeur comptable n'a pas d'importance - la valeur intrinsèque. Les cours des actions des entreprises dépassent régulièrement la valeur comptable lorsque les investisseurs estiment qu'il existe une valeur intrinsèque qui vaut bien plus que ce que l'entreprise est actuellement. Par exemple, les bénéfices futurs. Supposons que l'entreprise ne gagne que 100 $ aujourd'hui, mais si les investisseurs croient qu'elle fera bientôt 1 000 $ avec les mêmes coûts d'exploitation, ils achèteront le prix de l'action.

Cependant, la crainte pousse parfois les investisseurs à sortir des stocks, ce qui peut à son tour faire chuter le cours de l'action sous la valeur comptable. Un bon exemple de ceci était la crise financière. Pendant le pic de la liquidation de Wall Street en 2007, Goldman Sachs avait une valeur comptable d'environ 84 $. Cependant, à son cours le plus bas, l'entreprise s'est échangée autour de 50 $. Si vous aviez acheté à ce prix, vous seriez assis sur un joli gain de 100 $ par action à ce stade.

Quelques exemples actuels

Il y a deux domaines principaux (probablement plus), où il y a des craintes qui poussent les titres en deçà de la valeur comptable: le marché des FPI et les fonds à capital fixe.

Sur le marché des FPI hypothécaires, les investisseurs craignent énormément que la Fed n'arrête l'opération Twist. La hausse des taux à court terme ne suscite guère de craintes, mais on craint une hausse des taux à long terme. En conséquence, il y a eu une énorme vente au cours de la deuxième quinzaine de mai. Bon nombre des meilleures maisons de courtage d'hypothèques, comme Annaly (NLY) et American Capital Agency (AGNC), se négocient maintenant en dessous de leur valeur comptable.

La crainte dans ce marché est que les prix des obligations à l'intérieur de ces fonds vont chuter, abaissant ainsi la valeur comptable. Le risque est donc le suivant: les investisseurs vendent-ils dans la peur, ou vendent-ils en anticipation des sociétés annonçant une baisse de la valeur comptable?

L'autre domaine où il pourrait y avoir des possibilités réside dans les fonds fermés. Comme nous en avons déjà parlé, les fonds à capital fixe investissent dans des spécialités de niche sur le marché - les titres à revenu fixe, les obligations spéciales et les titres, ou les placements immobiliers particuliers. La plupart des craintes qui ont pesé sur le marché des FPI ont également fait reculer le marché des fonds d'investissement à capital fixe:

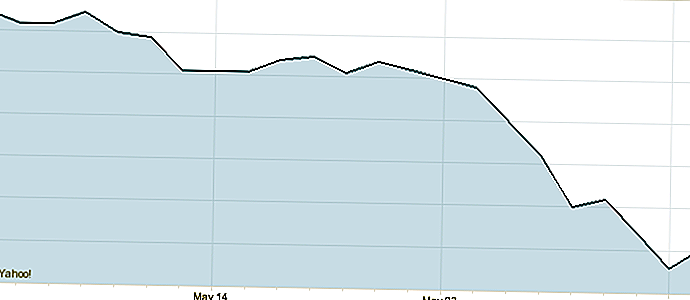

Le graphique ci-dessus montre un fonds fermé populaire (AllianceBernstein Income Fund - ACG) imitant la vente du marché de MREIT. La pression exercée par le potentiel de perte de financement à faible taux d'intérêt a effrayé beaucoup d'investisseurs de ces titres.

Alors, est-il temps d'investir?

La vraie question est - est-ce une vente basée sur la peur ou fondée? Je pense que dans le secteur desREM, c'est une vente basée sur la peur. La Fed a annoncé qu'elle mettrait fin à l'opération Twist en premier - ce qui entraînera une hausse des taux d'intérêt à long terme. Cependant, tant que le chômage reste élevé et que l'incertitude économique persiste, la Fed a indiqué qu'elle maintiendrait les taux à court terme proches de 0%. Le résultat? Cela rend les retours potentiellement incroyables sur les MREIT. Rappelez-vous que ces fonds génèrent de l'argent en empruntant à court terme pour acheter des prêts à long terme assortis d'un taux d'intérêt plus élevé. S'ils peuvent emprunter à moindre coût et que les taux de prêts augmentent, ces entreprises en profitent davantage.

Dans le tumultueux court terme, les opérations de couverture pourraient réduire les profits puisque le marché est fragile, mais je pense qu'à mesure qu'il se déroulera à moyen terme, les actions de la Fed contribueront au marché du MREIT, sans le blesser. Donc, cette vente de peur pourrait être une opportunité pour les acheteurs.

Les fonds fermés sont un peu plus difficiles à comprendre, car ils sont si diversifiés. La clé est d'examiner les sources de financement, l'effet de levier et les incidences sur les taux d'intérêt sur la rentabilité future. Si le nom du jeu est un jeu à spreads, la rentabilité de celui-ci s'améliorera avec le temps. Toutefois, si le fonds dépend du rendement obligataire à long terme, le fonds souffrira à court terme.

Quelles sont vos pensées? La valeur comptable est-elle importante? Devriez-vous investir dans des MREIT ou d'autres sociétés dont le cours est inférieur à la valeur comptable?

Populaires Poteaux

Un détaillant vous at-il envoyé quelque chose que vous n'avez pas commandé? Tu peux le garder

Cette entreprise vous permet d'acheter des cartes-cadeaux pour les actions, et c'est brillant

Les stratégies simples qui ont aidé une femme à acheter une maison avec un salaire de 40 000 $

13 outils gratuits pour vous aider à apprendre une nouvelle langue - sans aller à la classe

Attention, les pigistes: vous devriez faire attention à ces 4 tendances

Postez Votre Commentaire