Trouver la meilleure police d'assurance des locataires est ce que la plupart des locataires veulent, mais ne sont pas intéressés à passer beaucoup de temps à peser toutes les différentes options.

Pire, beaucoup de locataires n'en savent pas grand-chose ou pensent que c'est important.

Mais si vous louez la maison où vous vivez, que ce soit une maison, un condo ou un appartement, l'assurance des locataires n'est pas moins importante que l'assurance habitation pour un propriétaire.

Les locataires supposent souvent que s'ils subissent des pertes en raison de catastrophes, telles que le feu et le vol, ils seront couverts par l'assurance du propriétaire. Ce n'est presque jamais vrai!

L'assurance des biens du propriétaire couvrira la destruction de l'immeuble, mais pas le contenu qui s'y trouve. Et puisque presque tout le contenu d'une propriété locative vous appartient, le locataire, vous n'aurez aucune chance si une catastrophe survient.

Meilleurs locataires Compagnies d'assurance

Il serait impossible de dire quelle compagnie offre les primes les plus bas sur l'assurance des locataires. En effet, les devis que vous obtiendrez seront différents, en fonction de vos besoins et de votre profil personnels, d'autres polices d'assurance que vous pourriez combiner avec la politique des locataires, de votre situation géographique et du type de propriété dans laquelle vous vivez.

Allstate - Les gens "Good Hands" ont été une compagnie d'assurance de premier loueur pour une très longue période. Ils annoncent des tarifs aussi bas que 4 $ par mois et donnent de meilleurs tarifs lorsque vous regrouper avec votre police d'assurance automobile.

Liberty Mutual - Celui-ci était de 32,00 $ par mois, soit 396,00 $ par année, avec une franchise de 500 $. La police comprenait 50 000 $ pour la couverture des biens, 100 000 $ pour la responsabilité, 1 000 $ pour les frais médicaux et 10 000 $ de perte d'usage.

USAA - Si vous êtes membre de l'armée, que l'un des membres de votre famille ou vos parents bénéficient d'une couverture USAA, vous êtes qualifié pour faire partie de l'une des compagnies les moins chères à offrir une assurance.

Esurance - L'une des premières compagnies d'assurance en ligne, Esurance offre des tarifs très compétitifs.

Il y a une grande variation dans les primes pour l'assurance des locataires entre les entreprises concurrentes dans le même marché. Cela signifie que c'est payant de magasiner!Et tandis que certaines entreprises semblent offrir des couvertures supplémentaires, il est difficile de savoir si ce qu'elles donnaient étaient des extras réels, ou si elles donnaient simplement des citations plus détaillées. Il est possible que des types de couverture similaires soient disponibles avec les cinq entreprises.

Qu'est-ce que l'assurance locataire?

L'assurance locataire est un type spécifique de couverture qui assure les biens qui sont stockés dans la propriété locative. Exactement quels biens sont couverts dépend du type d'assurance des locataires que vous avez.

Ce qui couvre les couvertures d'assurance

Il existe trois dispositions standard que l'on retrouve dans presque toutes les polices d'assurance des locataires:

Biens personnels

Semblable à une politique de propriétaires, l'assurance locataire couvre le contenu de la maison que vous louez. Cela comprend les meubles, l'équipement électronique, les vêtements, les appareils électroménagers et les effets personnels. Vous prendrez généralement une police qui couvrira entre 10 000 $ et 100 000 $ en biens personnels, bien qu'elle puisse être plus élevée.

Pour déterminer la couverture de biens personnels dont vous avez besoin, vous devriez faire l'inventaire de tout ce que vous avez. Liste de l'inventaire, puis obtenir des prix de détail sur le coût pour remplacer chaque. C'est fastidieux, mais c'est la seule façon de savoir vraiment quelle couverture vous aurez besoin.

Il est généralement préférable de prendre des photos, en particulier des articles de grande valeur. Cela rendra plus facile si vous avez besoin de faire une réclamation auprès de la compagnie d'assurance.Responsabilité personelle

La couverture de responsabilité personnelle vous protégera si un accident ou une blessure survient chez quelqu'un d'autre chez vous. Cela peut être quelqu'un qui glisse et tombe à la maison, qui est mordu par un animal de compagnie de la famille, ou d'autres types de blessures.

Cela peut inclure des visiteurs, des réparateurs, ou même le propriétaire, si la cause des blessures est déterminée comme étant de votre faute.

La couverture de responsabilité personnelle vous protège, vous et vos biens, contre les poursuites intentées contre vous par des parties lésées qui vous tiennent responsable.

Frais de subsistance supplémentaires

C'est une couverture qui paie dans le cas où vous perdez l'utilisation des locaux de location. Par exemple, si la propriété est détruite ou endommagée par un incendie, la police d'assurance prendra en charge les frais raisonnables de réinstallation, comme le remboursement d'un séjour à l'hôtel, les repas et autres dépenses liées à l'hébergement temporaire.

Dispositions d'assurance non conventionnelles pour les locataires

Les éléments suivants peuvent être offerts dans le cadre d'un forfait standard avec certaines compagnies d'assurance, mais sont des dispositions supplémentaires avec d'autres.

Couverture hors site

Ceci est la couverture pour les biens au-delà de la propriété locative elle-même. Par exemple, il peut s'agir de biens entreposés dans l'aire commune du sous-sol de votre appartement, qui peuvent être endommagés, détruits ou volés. Il peut également s'étendre aux objets personnels volés dans votre véhicule, si ces articles sont normalement couverts par votre police de location. Cela peut être un ordinateur portable, à condition qu'il soit spécifiquement couvert par votre politique de locataires.

Certaines assurances de locataires peuvent également inclure une provision pour couvrir les bagages perdus, qui pourraient être perdus par une compagnie aérienne.

Éléments de couverture spécifiques

Vous ne devriez jamais supposer qu'une police d'assurance de locataires couvre chaque possession que vous possédez.Certains ont des exclusions spécifiques et d'autres excluent un article s'il n'est pas spécifiquement listé.

Les couvertures spécifiques communes comprennent les ordinateurs domestiques, les bijoux et les fourrures, les biens personnels d'affaires et les armes à feu. Si vous avez ces articles, assurez-vous de vérifier qu'ils sont inclus dans votre couverture. Sinon, vous devrez peut-être obtenir une couverture spéciale pour chaque catégorie individuellement.

Certaines politiques incluent spécifiquement chacune de ces quatre catégories. State Farm est un exemple (voir la citation ci-dessous). Mais ne supposez jamais qu'ils sont automatiquement couverts par votre police.

Quelle assurance locataire Ne pas Couverture

Au sens large, l'assurance des locataires ne couvre pas les risques qui ne sont pas spécifiquement énumérés dans la politique.Obtenu que? C'est la règle générale, mais il y a certains détails que vous devriez connaître.

Par exemple, comme c'est le cas avec les polices d'assurance habitation, l'assurance des locataires ne couvre généralement pas les pertes dues aux inondations et aux tremblements de terre. Ceux-ci sont considérés comme une catégorie spéciale de danger, nécessitant spécifiquement soit une assurance contre les inondations, soit une assurance contre les tremblements de terre.

Bien qu'une police de locataires puisse couvrir les dommages subis à la suite d'une rupture de conduite d'eau, vous ne serez pas couvert si votre maison est détruite à cause d'une rivière qui inonde votre quartier.

Si vous vivez dans une région soumise à des catastrophes naturelles, vous devriez envisager d'adopter une politique spécifique pour ce risque.

Quand l'assurance locataire est-elle nécessaire?

Lorsque requis par un propriétaire - Grands complexes d'appartements exigent généralement que vous ayez l'assurance des locataires, mais aussi beaucoup de propriétaires individuels. Il est probable qu'ils ont cette obligation de se protéger contre les poursuites intentées par les locataires pour obtenir une compensation pour les biens perdus en raison d'un incendie ou d'un autre danger. L'exigence est inscrite dans le bail.

Lorsque vous voulez protéger vos biens - Même si votre propriétaire ne vous oblige pas à avoir une assurance locataire, vous devriez avoir au moins une petite police pour protéger vos biens. Bien que votre matériel ne semble pas valoir grand-chose, il pourrait facilement coûter plusieurs milliers de dollars pour le remplacer, la plupart ou la totalité étant détruite ou volée.

Étudiants - Que vous résidiez dans un dortoir ou à l'extérieur du campus, l'assurance locative en vaut la peine. Vous avez probablement au moins un ordinateur portable, des vêtements et du matériel de divertissement qui devraient être remplacés en cas de perte. Vous pouvez généralement obtenir un cavalier peu coûteux ajouté à la politique de vos parents pour couvrir votre dortoir.

Retraités qui louent - Comme les étudiants, les retraités peuvent supposer que ce qu'ils ont n'a pas beaucoup de valeur, en particulier si une grande partie a plus de quelques années. Mais encore une fois, le coût de remplacement de vos biens pourrait être de plusieurs milliers de dollars. L'assurance locataire vous fournirait l'argent pour les remplacements.

Toute personne qui loue sa maison - Vous pourriez supposer que si votre location est à court terme, vous n'avez pas besoin d'assurance locataire. Ou, si vous louez une maison, vous pouvez supposer que vous êtes couvert par la politique du propriétaire de votre propriétaire. Les deux hypothèses sont fausses.

L'assurance locataire est nécessaire chaque fois que vous êtes dans une situation de location.

Combien d'assurance locataire avez-vous besoin?

Comme je l'ai écrit plus tôt, vous devez faire un inventaire de vos biens pour déterminer la couverture dont vous aurez besoin pour remplacer tout ce que vous avez perdu. Vous pourriez également avoir à obtenir une couverture supplémentaire pour les possessions de la zone grise, comme les biens commerciaux, l'équipement informatique ou les bijoux et les fourrures.

Les exigences de couverture de responsabilité sont plus difficiles à estimer. 100 000 $ devrait probablement être un minimum. Mais vous devez également tenir compte de facteurs tels que la fréquence à laquelle vous avez des visiteurs ou des personnes qui vont et viennent à votre domicile, ainsi que des considérations d'entretien. Par exemple, si vous habitez dans une région où la neige et la glace sont fréquentes et que vous êtes responsable de garder les allées et les cages d'escaliers dégagées, vous pourriez avoir besoin de plus de couverture.

Pour ce qui est de la portion des frais de subsistance supplémentaires, essayez d'obtenir une estimation raisonnable du coût de la vie dans un hôtel pendant environ 30 jours, pendant que des réparations sont effectuées sur votre propriété locative. Si la situation est grave, vous devrez peut-être plusieurs mois. Mais le coût de cette couverture pourrait être élevé.

Coût de remplacement par rapport à la valeur réelle

Cela pourrait être le facteur le plus important dans le choix d'une police d'assurance locataire. Il déterminera combien vous recevrez sur une réclamation, de sorte que vous devez savoir quelle disposition votre compagnie d'assurance utilise.

En vertu d'une disposition de coût de remplacement, la compagnie d'assurance paiera un montant suffisant pour remplacer les articles perdus en fonction du coût de détail.

En vertu de la valeur réelle, la compagnie d'assurance vous remboursera valeur dépréciée de l'article. Disons que vous avez payé 1 000 $ pour une télévision à écran plat il y a cinq ans, et qu'il a été détruit dans un incendie. La compagnie d'assurance peut décider que la valeur de la TV est de seulement 200 $, en fonction de son âge. C'est le montant que vous serez remboursé.

Maintenant, les politiques de valeur réelle sont moins coûteuses que les politiques de coût de remplacement. Mais comme vous pouvez l'imaginer, ils vous paieront beaucoup moins si vous déposez une réclamation.

Combien coûte l'assurance des locataires?

Selon l'Association nationale des commissaires d'assurance (NAIC), les locataires d'assurance moyenne entre 15 $ et 30 $ par mois.

Combien les coûts d'assurance locataires dépend des facteurs habituels qui affectent toutes les polices d'assurance. Ceux-ci peuvent inclure le montant de la couverture que vous voulez, la franchise que vous êtes prêt à accepter, votre historique de réclamations, et même comment vous prévoyez d'utiliser la propriété.

Mais en ce qui concerne l'assurance des locataires, il y a des considérations plus spécifiques. Par exemple, le nombre et le type d'animaux que vous avez peuvent être un facteur. Certaines races connues pour être plus agressives, entraîneront une prime plus élevée. Ainsi va une cheminée à bois. Le nombre d'occupants pourrait également figurer dans. Probablement, plus le nombre est élevé, plus une réclamation sera probablement payée.

Une prime plus élevée pourrait également être facturée si vous exploitez une entreprise hors de la résidence. En fait, certains types d'entreprises peuvent exiger que vous obteniez une politique commerciale, plutôt qu'une politique de location standard.

L'un des plus grands facteurs est l'emplacement de la propriété.

Les zones urbaines coûtent généralement plus cher que les zones rurales, en raison de la proximité des bâtiments et de la probabilité d'incendie. Si la propriété est située dans une zone de criminalité élevée, elle peut également augmenter la prime. Ainsi peut-il être situé dans une zone plus exposée aux catastrophes naturelles, telles que les tornades et les ouragans.

Le type de construction du bâtiment est également important. Par exemple, un bâtiment en brique plutôt qu'en bois aurait une prime plus faible. L'âge du bâtiment pourrait également être un facteur, puisque les nouveaux bâtiments ont généralement de meilleures caractéristiques de protection contre l'incendie, comme les avertisseurs de fumée et les systèmes de gicleurs.

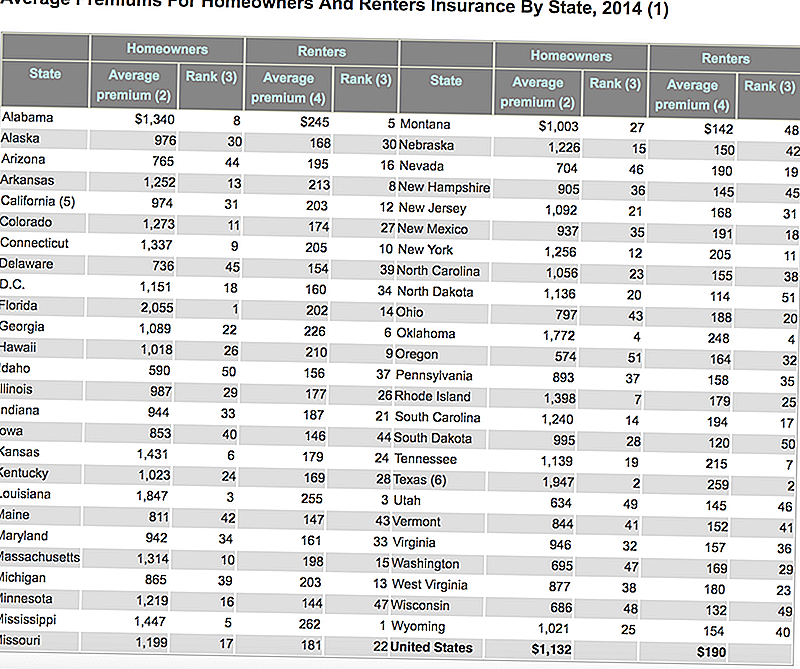

Voici une table publiée par l'Insurance Information Institute qui montre le coût moyen de l'assurance des propriétaires et des locataires dans chaque État. Notez comment l'assurance des locataires bon marché est comparée avec les propriétaires?

Comment réduire le coût de l'assurance des locataires

Quelle que soit la situation avec votre prime d'assurance locataire, il existe des moyens que vous pouvez garder le coût bas.

N'achetez pas plus de couverture que nécessaire - Faites l'inventaire du contenu de votre maison et faites une estimation raisonnable de la valeur de remplacement de ce que vous avez. Si cela ne vaut que 25 000 $, vous n'avez pas besoin d'une police de 50 000 $.

Systèmes de sécurité et de protection - Les résidences qui ont des avertisseurs de fumée, des extincteurs d'incendie, des systèmes de gicleurs intérieurs, des verrous à pêne dormant et des systèmes de sécurité auront généralement des primes plus faibles.

Assurer l'assurance des locataires avec d'autres protections - Si vous avez une assurance automobile, vie ou maladie, envisagez de grouper votre assurance locataire avec l'une de ces polices. Cela peut entraîner une petite économie sur la prime.

Historique sans sinistre - Comme tous les autres types d'assurance, vos antécédents de réclamation seront un facteur important dans la détermination de la prime. Quand il s'agit de l'assurance des locataires, les entreprises ont généralement au moins cinq ans. Si vous n'avez reçu aucune réclamation pendant cette période, vous obtiendrez le meilleur taux de prime.

Exclusions de politique et limitations - Vous pouvez exclure spécifiquement tout type de propriété que vous ne possédez pas réellement. Par exemple, si vous n'avez pas beaucoup de bijoux coûteux, vous n'aurez pas besoin d'une couverture pour les bijoux et les fourrures. En outre, vous pouvez économiser un peu d'argent en augmentant votre franchise de 500 $ à 1000 $, ou même plus vous avez les économies de liquide pour couvrir la différence.

Magasinez entre différentes compagnies d'assurance - La compagnie d'assurance que vous choisissez peut être le facteur le plus important dans la détermination de votre prime. Certaines entreprises veulent simplement que l'entreprise soit plus présente dans votre région et réduisent les primes pour l'obtenir. Vous verrez comment cela fonctionne dans la section suivante.Quoi surveiller avec l'assurance des locataires

Il y a quelques situations qui pourraient faire augmenter votre prime, ou même amener la compagnie d'assurance à refuser votre demande.

Locataires à haut risque

Cela pourrait être le résultat de l'emplacement de la location, ou même certains risques associés à vous en tant que locataire.

L'emplacement peut être un facteur si vous habitez dans une zone à forte criminalité ou dans une zone où le nombre d'incendies et d'autres dangers a été supérieur à la moyenne. Un emplacement peut être considéré comme à haut risque s'il est situé trop loin des bornes d'incendie ou des casernes de pompiers. Vos primes seront plus élevées si vous êtes situé dans un tel quartier, ou vous pouvez constater qu'une compagnie d'assurance ne veut pas étendre la couverture du tout.

Vous pourriez être considéré comme un locataire à haut risque si vous avez fait une ou plusieurs réclamations contre votre police au cours des cinq dernières années (il s'agit d'une question standard sur les demandes d'assurance des locataires, alors soyez prêts). Certaines compagnies d'assurance peuvent ne pas offrir une politique du tout si vous avez.

Encore une autre possibilité qui ferait de vous un locataire à haut risque est si vous dirigez une entreprise hors de votre maison. Bien qu'une situation de travail à la maison ne pose habituellement pas de problème, le fait d'avoir un type d'entreprise où les gens entrent et sortent de la résidence pourrait être un obstacle.

Un exemple important est si vous dirigez une entreprise de garde d'enfants hors de votre maison. Une situation comme celle-ci nécessiterait probablement une police d'assurance d'entreprise, en plus de l'assurance des locataires.

Sous-location de la résidence

C'est là que vous êtes le locataire principal dans la propriété, mais vous pourriez alors louer la propriété à une autre partie sur une base temporaire. Alors que les politiques des locataires prévoient des colocataires et d'autres occupants réguliers, ils désapprouvent généralement les arrangements transitoires. Cela empêchera en grande partie l'utilisation d'un local locatif pour les clients d'AirBnB!

Animaux dangereux ou exotiques

Étant donné que certains types d'animaux domestiques sont statistiquement plus susceptibles de causer des blessures aux personnes, la compagnie d'assurance peut soit vous facturer une prime plus élevée pour ces animaux, soit même refuser d'émettre la police entièrement.

C'est un phénomène courant chez certaines races de chiens. Par exemple, la plupart des compagnies d'assurance auront un problème si vous avez un pitbull, un berger allemand ou d'autres chiens jugés agressifs.

Vous pourriez également rencontrer un problème avec certains animaux de compagnie exotiques. Un bon exemple pourrait être un iguane ou un python de 10 pieds. Les deux sont considérés comme potentiellement dangereux, et ne tombent pas dans la définition des animaux de compagnie ordinaires. Vous ne serez probablement pas en mesure d'obtenir une police d'assurance des locataires du tout si vous avez ce type d'animal de compagnie.

Possessions inhabituelles

Les possibilités ici sont infinies. Par exemple, même si une police locative peut couvrir jusqu'à 5 000 $ en biens personnels d'entreprise, elle peut exiger une politique d'entreprise distincte si vous avez 50 000 $ en actifs commerciaux.

La même chose peut être vraie pour les bijoux, les fourrures, les œuvres d'art ou les antiquités. Si vous avez des objets qui ont une valeur significative, individuellement ou collectivement, vous pouvez avoir besoin d'une politique distincte qui se spécialise dans ce type particulier de possession.

N'a jamais supposé qu'un élément de valeur élevée est couvert par votre police. Juste parce que vous avez une couverture de 50 000 $ ne signifie pas qu'une bague de diamant de 10 000 $ est couverte!Devriez-vous obtenir une assurance locataire?

Sauf si vous êtes le genre de personne qui voyage léger dans la vie - comme vraiment léger - Vous avez absolument besoin d'une assurance locataire. Cela signifie quelque chose de plus que les vêtements sur votre dos, et un sac de voyage avec des articles de toilette. Il peut s'agir de meubles, d'équipement informatique, d'équipement de photographie, d'objets de famille, d'appareils électroménagers - vous l'appelez. Si cela vous vaut quelque chose, au point que vous auriez besoin de le remplacer si vous étiez perdu, alors vous avez besoin d'une assurance locataire.

Ne présumez jamais que vos biens personnels seront couverts par l'assurance habitation de votre propriétaire ou par toute autre police que vous pourriez avoir. L'assurance locataire est un type de couverture très spécifique, et rien ne remplace votre propre police.

Populaires Poteaux

Effrayé votre enfant va souffler leurs économies? Considérez un compte en dépôt.

Couples Finances: Que faire si vous n'êtes pas d'accord

Qu'est-ce qui est considéré comme un revenu de classe moyenne?

GFC 070: Comment passer de la moyenne à être génial

GF ¢ 019: Comment changer votre état d'esprit financier pour un succès ultime

Postez Votre Commentaire