Inspirer.

Ça sent ça?

C'est la puanteur d'une rente variable.

Si vous venez de vomir un peu dans votre bouche, je ne vous blâme pas.

Si vous n'avez pas, vous ne savez probablement pas assez sur les annuités variables.

Qu'est-ce qu'une rente variable?

C'est un contrat entre un propriétaire et un émetteur par lequel le propriétaire accepte de donner le principal de l'émetteur et, en retour, l'émetteur garantit au propriétaire des paiements variables au fil du temps.

Cela semble assez innocent, mais sont-ils?

Les rentes variables sont un de ces produits dont je peux faire une déclaration générale et dire qu'ils sont horribles.

"Pourquoi sont-ils horribles, Jeff?"

Je pensais que tu ne demanderais jamais. Laisse-moi compter les chemins!

1. Vous paierez des frais élevés

Les rentes variables ont des frais extrêmement élevés. Imaginez un diable de Tasmanie engloutissant votre argent. Photo jetant de l'argent dans un feu de joie. Image . . . Eh bien, vous avez l'idée.

La moyenne nationale des frais de rente variables est de 3,61%. Aie! Rappelez-vous, c'est juste la moyenne. Les frais peuvent dépasser 5% et vous ne pouvez même pas le réaliser quand cela vous arrive.

Et en passant, je ne suis pas le seul à dénoncer ces frais scandaleux.

Voici ce que Michael Gauthier, CERTIFIED FINANCIAL PLANNER ™ de Strategic Income Group, dit à propos des rentes à capital variable:

Les rentes à capital variable sont l'un des produits les plus survendus de l'industrie des services financiers. Particulièrement pour les personnes qui sont dans la phase d'accumulation de richesse de leur vie, ces véhicules d'investissement ont tendance à ralentir le processus d'accumulation de la richesse en raison des frais élevés qui sont associés à ces produits. La plupart des investisseurs préféreraient posséder des options à moindre coût dans des FNB et / ou des fonds communs de placement appropriés.

Merci Michael. Je suis d'accord.

Les frais élevés peuvent faire une brèche énorme dans vos gains potentiels. Même si vous prévoyez obtenir un rendement de 7% avec une rente, ces frais rendront ce nombre beaucoup moins attrayant.

Frais de rente variable

Curieux de savoir quels types de frais vous pouvez vous attendre à payer? Voici une ventilation de ce qui pourrait potentiellement ronger vos rendements (citations via la SEC):

- Charge de risque de mortalité et de dépenses: "Cette charge est égale à un certain pourcentage de la valeur de votre compte, généralement de l'ordre de 1,25% par an. Cette taxe compense la compagnie d'assurance pour les risques d'assurance qu'elle assume en vertu du contrat de rente. Le bénéfice de la charge de risque de mortalité et de dépenses est parfois utilisé pour payer les coûts de la vente de la rente variable, comme une commission versée à votre professionnel de la finance pour la vente de la rente à capital variable.

- Taxes administratives: "L'assureur peut déduire des frais pour couvrir la tenue de dossiers et d'autres dépenses administratives. Cela peut être facturé comme des frais d'entretien de compte plats (peut-être 25 $ ou 30 $ par année) ou en pourcentage de la valeur de votre compte (généralement de l'ordre de 0,15% par année). "

- Dépenses sous-jacentes (sous-comptes): Vous devrez également payer indirectement les frais et les charges imposés par les fonds communs de placement qui sont les options de placement sous-jacentes pour votre rente à capital variable.

- Cavaliers supplémentaires: Les caractéristiques spéciales offertes par certaines rentes variables, comme une prestation de décès accrue, une prestation de revenu minimum garanti ou une assurance de soins de longue durée, comportent souvent des frais et des charges supplémentaires.

- Frais de rachat: "Si vous retirez de l'argent d'une rente à capital variable dans une certaine période après un paiement d'achat (généralement dans les six à huit ans, mais parfois jusqu'à dix ans), la compagnie d'assurance évaluera généralement les frais de rachat. des frais de vente. Cette charge est utilisée pour payer à votre professionnel des finances une commission pour vous vendre la rente à capital variable. Généralement, les frais de rachat correspondent à un pourcentage du montant retiré et diminuent graduellement sur une période de plusieurs années, appelée «période de rachat».

Même la SEC met en garde contre les frais élevés que les annuités variables ont:

Ce qui rend les annuités variables si sournoises, c'est que les frais sont cachés. Littéralement.

Vous verrez rarement les frais sur votre déclaration. Si vous voulez vraiment savoir combien vous payez, vous devrez lire le prospectus. Vous savez que cette brochure de 47 pages qui ressemble à quelque chose qu'un étudiant en droit de troisième année serait intéressée à lire?

Je plaisante souvent avec mes clients suggérant qu'ils mettent un prospectus de rente sur leur table de nuit s'ils souffrent d'insomnie. La lecture du prospectus guérira l'insomnie de n'importe qui en quelques minutes! 🙂

Et en passant, ce n'est pas le seul facteur qui peut vous blesser. . . .

2. Vous aurez des options de placement limitées

Les rentes à capital variable ont ce qu'on appelle des sous-comptes, qui sont essentiellement des clones de divers fonds communs de placement.

Maintenant, quand vous vous asseyez avec un vendeur d'assurance - et même certains conseillers en placement - et qu'ils vous disent que vous pouvez choisir parmi une variété d'options de placement au sein de votre rente variable, ils disent la vérité. Mais ce qu'ils ne vous disent pas, c'est que vous ne pouvez pas choisir tout fonds communs de placement - vous devez choisir parmi leur liste prédéterminée de sous-comptes.

Je ne sais pas pour vous, mais j'aime avoir des choix.Les choix sont une bonne chose, surtout quand il s'agit d'investir.

Ce qui est encore plus frustrant est d'essayer de faire des recherches sur les sous-comptes au sein des rentes variables. Bien qu'il y en ait qui sont modélisés directement après des fonds communs de placement à capital variable, il y en a 1000 qui sont extrêmement difficiles à trouver des données sur quoi que ce soit.

J'ai personnellement passé des heures à essayer de faire des recherches sur plusieurs sous-comptes de rentes variables en utilisant les outils de recherche de Morningstar et de Thomson Reuters seulement pour me retrouver en train de me frapper la tête contre mon bureau après l'impasse. S'il m'est difficile de faire des recherches sur les sous-comptes, je pense à quel point cela peut être difficile pour l'investisseur qui n'a pas accès à tous les outils de recherche rémunérés que j'ai et d'autres conseillers.

Ainsi, alors que les entreprises qui vendent des rentes variables peuvent se vanter de combien d'options vous avez dans une rente variable (disons, environ 80 à 300 fonds communs), vous avez beaucoup plus d'options si vous ouvrez un compte Scottrade (environ 29 000 fonds communs de placement) Ce sera beaucoup moins mal à la tête d'essayer de faire des recherches sur eux.

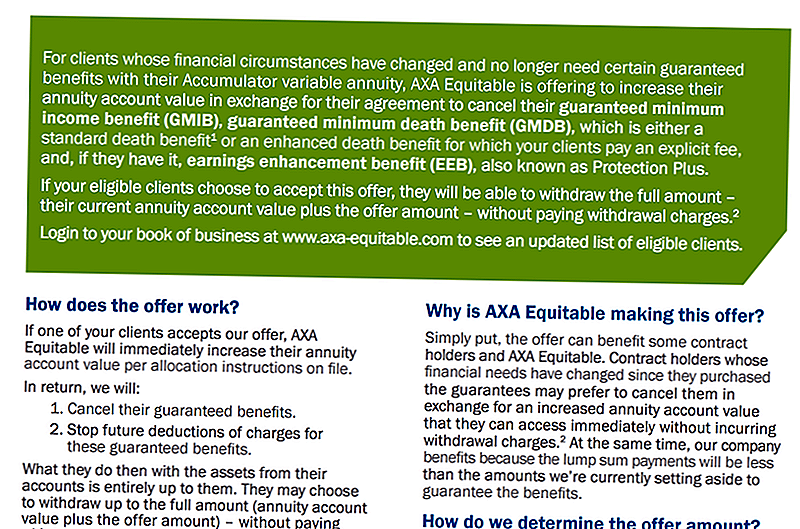

3. Les prestations de décès garanties et les comptes de revenu ne sont pas toujours là pour rester

Vous avez bien lu.

Les entreprises ne doivent pas avoir de problèmes financiers pour retirer les prestations de décès ou les avenants de revenu pour de nouvelles polices, et parfois, elles essaient de modifier les polices existantes lorsque cela est possible. Une compagnie a offert une somme forfaitaire pour tenter les gens de se débarrasser des garanties.

Un autre nécessitait certains changements à faire ou les coureurs seraient éliminés. Voici un exemple de ce que cette société exigeait de ses actionnaires:

C'est pourquoi il est important de comprendre que les changements dans la politique d'une entreprise peuvent affecter votre capacité ou votre volonté à maintenir ces avantages.

En résumé, les garanties de décès garanties et les comptes de revenu peuvent avoir beaucoup de petits caractères que vous devriez comprendre avant de vous inscrire sur la ligne pointillée.

4. Votre rente variable pourrait être une bombe à retardement

Couper le fil rouge! Pas d'attente, le fil bleu! Oui, le fil bleu!

Coup.

Eh bien, vous venez de perdre votre argent. Et devine quoi? Vous n'aviez vraiment pas le choix de toute façon.

Cela peut vous arriver. Comme Mike Lester à Fortune.com explique comment, et je vais le décomposer pour vous ici.

Lester montre comment certaines rentes variables comportent certaines restrictions en raison d'une corrélation entre certains avenants au revenu et à la prestation de décès qui ont été vendus avec des rentes variables dans l'histoire récente et des restrictions qui accompagnent ces avenants.

Quelles sont ces restrictions? Eh bien, nous avons déjà couvert comment les comptes de prestations de décès et de revenu ne sont pas vraiment garantis. Mais parfois il y a plus de restrictions.

Cette restriction particulière à la «bombe à retardement» concerne les avenants de revenu ou de prestations de décès qui limitent les options de placement aux portefeuilles qui exigent un pourcentage minimal d'obligations détenues en tout temps dans le compte.

Pourquoi c'est un problème? Eh bien, plusieurs fois, ces compagnies d'assurance qui offrent des rentes variables n'offrent pas une option d'intérêt fixe ou une option de marché monétaire dans le compte. Cela crée une situation où votre argent doit être investi à 100% sur le marché tout le temps.

Maintenant, l'idée d'utiliser des actions et des obligations pour créer un portefeuille équilibré n'est pas nouvelle, et ce n'est certainement pas une mauvaise pratique. Mais si vous êtes obligé de rester sur le marché en raison des restrictions de votre rente variable, vous pouvez également être forcé de regarder votre compte perdre de l'argent alors que les taux d'intérêt montent et que les marchés se corrigent.

Parce que les fonds investis dans une rente variable sont sur le marché, vous pouvez potentiellement perdre votre argent. Oh, et juste parce que vous lisez le mot «garanti», cela ne signifie pas nécessairement que vous obtiendrez un rendement garanti. Lisez le prospectus!

Si vous voulez un moyen d'économiser votre argent et de faire un peu d'intérêt, essayez un compte d'épargne à rendement élevé.

5. Vous paierez des frais élevés

Oui, je sais que je me répète. Mais je le fais pour une très bonne raison.

Écoutez, la dernière chose que vous voulez faire est de payer des frais exorbitants. Trop de polices de rentes variables ont ces frais déraisonnables, et ils vont ronger votre argent.

Voici ce que dit Todd Tressider chez FinancialMentor.com à propos des annuités variables:

. . . les défenseurs des consommateurs soutiennent que certains frais de rente variables sont si élevés qu'il peut prendre plus d'une décennie pour surclasser des investissements plus directs, que les avantages sont déformés et que les caractéristiques restrictives et les pénalités ne sont pas bien comprises.

Maintenant, vous pourriez demander, "Okay Jeff, alors comment puis-je investir sans payer ces frais élevés?"

Une bonne option est d'investir dans le marché boursier avec AssetLock ™. AssetLock ™ est un logiciel propriétaire qui n'est disponible que par l'intermédiaire d'un groupe restreint de conseillers. Le logiciel est conçu pour surveiller vos comptes boursiers tous les jours.

Je suis un conseiller agréé AssetLock ™. Je serais heureux de vous montrer comment fonctionne AssetLock ™ et d'expliquer pourquoi c'est une excellente alternative aux rentes variables. Emmenez-moi sur cette offre!

Oh, et rappelez-vous ce que Todd a dit au sujet des rentes variables - que les avantages sont souvent déformés? Même si vous pensez que les frais valent les bénéfices, vous pourriez découvrir plus tard que les avantages n'étaient pas tout à fait ce que vous pensiez.

Résumons!

La ligne de fond est que les rentes variables puent. Je veux dire vraiment.

Mais résumons nos points clés ici!

D'abord, vous avez les frais scandaleux. Ensuite, ces sociétés de rentes variables vont limiter vos options de placement.Vous ne pouvez pas non plus être sûr que ces entreprises vont vouloir garder vos prestations de décès et les bénéfices du compte de revenu autour. Et le plus effrayant de tous, vous pourriez perdre tout votre argent parce que vous investissez dans le marché boursier sans une sorte de surveillance comme AssetLock ™ fournit.

Et rappelez-vous, les avantages peuvent être vraiment confus. Voici ce que Alan Moore, CERTIFIED FINANCIAL PLANNER ™ de Serenity Financial Consulting, dit au sujet des avantages:

Les rentes à capital variable sont incroyablement complexes et difficiles à comprendre pour la plupart des conseillers financiers. Je ne m'attends donc pas à ce que la grande majorité des consommateurs comprennent vraiment comment ils fonctionnent.

Il a également ajouté:

Il y a beaucoup de conseillers qui ne gagnent pas de commissions, alors les consommateurs doivent s'assurer que leur conseiller travaille dans leur meilleur intérêt.

Je suis d'accord. Apprenez comment fonctionnent les frais et les commissions, et j'espère que vous comprendrez pourquoi il est important de dire non aux rentes variables!

Ce message a été initialement publié sur Forbes.com.

Populaires Poteaux

Devriez-vous accepter un emploi ou une promotion si ce n'est pas votre emploi de rêve?

Le meilleur courtier pour un compte en fiducie

5 conseils pour économiser de l'argent pour les diplômés récents des collèges

Ne pas négocier votre premier salaire vous coûtera 65 173,56 $

Evan Spiegel rejette 3 milliards de dollars pour Snapchat à 23 ans

Postez Votre Commentaire