Rentes

Vous avez peut-être entendu des conseillers en placement - ou Assurance conseillers - parlez-en dans le passé. En fait, plus tôt, j'ai décrit plusieurs raisons pour lesquelles vous devriez et ne devriez pas acheter de rentes.

Si vous m'attrapez dans la rue et vous demandez si les rentes sont un bon investissement, je vous dirais que la réponse courte est que ça dépend.

Obtenez les taux de rente les plus élevés de 2017 à partir de transporteurs mieux notés et comparez!

Rapport gratuit sur les taux de rente les plus élevés pour 2018

Nom * Email Téléphone * Code postal * Site Web Comparer les tarifsSi vous me pressez plus loin, je vous dirais que la plupart du temps, ils ne sont pas un bon investissement. Mais, avec cela dit, voici quelques grands investissements à court terme que je recommande! 🙂

Si vous exigez des précisions, je vous enverrais probablement un lien vers cet article - à moins que vous ne vouliez m'emmener à In-N-Out Burger et prendre l'onglet. 😉

Ici, je vais définir les annuités, vous montrer pourquoi certaines personnes les achètent, présenter deux types particuliers de rentes, et vous montrer quelques alternatives que vous pourriez aimer.

Si vous avez des questions, n'hésitez pas à me contacter! Si vous souhaitez trouver quelques-unes des meilleures citations de rente, je peux vous aider avec cela aussi bien! Maintenant, commençons.

Rentes définies

Commençons avec une définition d'une annuité:

Une somme d'argent fixe versée à quelqu'un chaque année, généralement pour le reste de sa vie.

Le concept de base est assez simple. Mais nous ne faisons qu'effleurer la question sur la question.

Pourquoi les gens achètent des rentes?

Évidemment, les gens achètent des rentes parce qu'il y a une sorte de bénéfice perçu. Le principal avantage perçu est sécurité.

Les rentes sécuritaires comprennent les éléments suivants:

- Rentes fixes

- Rentes immédiates à prime unique

- Rentes à revenu différé

- Rentes indexées fixes

Je voudrais couvrir les rentes indexées fixes dans un moment, mais d'abord jetons un coup d'oeil à une option dangereuse. . . .

Les annuités variables sont-elles un bon investissement?

Un produit n'est pas sur la liste de sécurité est le rente variable. Maintenant, je ne suis pas toujours d'accord avec Suze Orman, mais je suis d'accord avec elle ici:

Suze a raison. Et il y en a beaucoup d'autres.

Voici ce que dit Michael Gauthier, CERTIFIED FINANCIAL PLANNER MC de Strategic Income Group:

Les rentes à capital variable sont l'un des produits les plus survendus de l'industrie des services financiers. Particulièrement pour les personnes qui sont dans la phase d'accumulation de richesse de leur vie, ces véhicules d'investissement ont tendance à ralentir le processus d'accumulation de la richesse en raison des frais élevés qui sont associés à ces produits. La plupart des investisseurs préféreraient posséder des options à moindre coût dans des FNB et / ou des fonds communs de placement appropriés.

Voici ce que dit Todd Tressider chez FinancialMentor.com à propos des annuités variables:

. . . les défenseurs des consommateurs soutiennent que certains frais de rente variables sont si élevés qu'il peut prendre plus d'une décennie pour surclasser des investissements plus directs, que les avantages sont déformés et que les caractéristiques restrictives et les pénalités ne sont pas bien comprises.

Voici ce que Alan Moore, CERTIFIED FINANCIAL PLANNER ™, de Serenity Financial Consulting, dit au sujet des rentes à capital variable:

Les rentes à capital variable sont incroyablement complexes et difficiles à comprendre pour la plupart des conseillers financiers. Je ne m'attends donc pas à ce que la grande majorité des consommateurs comprennent vraiment comment ils fonctionnent.

Jane Bryant Quinn du Wall Street Journal a écrit qu'elle aimerait prendre toutes les annuités variables et les écraser en miettes. Comment est-ce pour être franc? 🙂

John Biggs de TIAA-CREF dit qu'il n'est jamais approprié d'acheter une rente variable.

AARP a écrit sur de nombreux aspects négatifs des rentes variables.

Whoa. Les grands noms détestent les annuités variables.

Laissez-moi vous expliquer pourquoi ...

Lorsque vous achetez des rentes variables, vous achetez des fonds communs de placement par l'intermédiaire d'une société de rentes à capital variable. Alors que ces entreprises peuvent se vanter de combien d'options vous avez dans une rente variable (environ 80 à 300 fonds communs de placement), vous avez beaucoup plus d'options si vous venez d'ouvrir un compte Scottrade (environ 29 000 fonds communs de placement).

Voici une autre raison pour laquelle les annuités variables sont mauvaises: les frais. le moyenne nationale pour les frais de rente variables est de 3,61%. Yikes!Oh, et en passant, ce n'est pas parce que vous lisez le mot «garanti» dans votre police que vous obtiendrez un rendement garanti. Jetez un oeil à ce que la SEC a à dire:

Vous pouvez envisager la solidité financière de la compagnie d'assurance qui parraine toute rente variable que vous envisagez d'acheter. Cela peut affecter la capacité de l'entreprise à payer des avantages supérieurs à la valeur de votre compte dans des options de placement, comme une prestation de décès, un revenu minimum garanti, des prestations de soins de longue durée ou des montants que vous avez alloués option d'investissement compte.

Vous avez bien lu.

Les entreprises ne doivent pas avoir de problèmes financiers pour retirer les prestations de décès ou les avenants de revenu pour de nouvelles polices, et parfois, elles essaient de modifier les polices existantes lorsque cela est possible. Une compagnie a offert une somme forfaitaire pour tenter les gens de se débarrasser des garanties.Un autre nécessitait certains changements à faire ou les coureurs seraient éliminés.

C'est pourquoi il est important de comprendre que les changements dans la politique d'une entreprise peuvent affecter votre capacité ou votre volonté à maintenir ces avantages.

En résumé, les garanties de décès garanties et les comptes de revenu peuvent avoir beaucoup de petits caractères que vous devriez comprendre avant de vous inscrire sur la ligne pointillée.

Rentes indexées fixes

Un type de rente qui est sur ma liste de rentes sûres est la rente indexée fixe.

La grande chose à propos de ces derniers est qu'ils ont effectivement la garantie que vous ne pouvez pas perdre l'argent que vous mettez. Tout dépôt que vous faites ou les gains qui sont crédités sont bloqués à différents intervalles de temps - c'est une bonne chose les gens! Ce que cela signifie, c'est que les valeurs peuvent seulement monter, pas baisser.

Bon, alors vous devriez sortir et acheter une rente indexée fixe? Pas nécessairement. Alors qu'ils sont tellement mieux que les rentes variables, il existe d'autres options là-bas! Plus sur cela dans un instant.

Une autre pratique courante des rentes indexées fixes est de placer des plafonds sur la croissance. Par exemple, si l'indice d'investissement augmente de 30% en un an, vous pouvez être plafonné à, disons, 4% - et donc manquer un gain de 26%. Il existe différents plafonds pour chaque police, alors assurez-vous de faire des recherches sur les plafonds liés à la rente indexée fixe que vous envisagez. Et en passant, les bouchons peuvent changer au fil du temps.

Les bonnes nouvelles sont que vous pouvez obtenir un remboursement de prime (ROP) sur certaines de ces politiques qui stipule parfois que vous pouvez récupérer votre argent à tout moment pour une raison quelconque. C'est plutôt gentil.

Il y a aussi des rentes indexées fixes qui ne sont pas plafonnées, ce qui signifie qu'il n'y a pas de limite au potentiel de hausse et que certaines offrent deux fois le paiement des conditions médicales admissibles.

L'autre garantie que les rentes indexées fixes offrent sont les prestations de revenu viager. Cela vous permettra et potentiellement votre conjoint d'avoir un salaire pour le reste de votre vie. Et contrairement à une pension, dans le cas où vous avez de l'argent, le solde restant sera transmis à vos héritiers.

Mais encore une fois, tous ces avantages ont-ils un sens pour vous?

Solutions de rente

Rappelez-vous que ce n'est pas parce qu'il y a de bonnes rentes indexées fixes que vous devriez signer votre nom sur la ligne pointillée.

Je rencontre des clients qui lisent à propos de telle ou telle rente, qui me paraissent sains et qui décident que c'est le meilleur investissement pour eux. Au lieu de prendre du recul et d'envisager d'autres options d'investissement, ils se sont intéressés aux avantages d'un investissement particulier et n'ont pas pensé à examiner toutes les possibilités.

C'est pourquoi j'aimerais prendre quelques minutes de votre temps pour discuter des alternatives de rente.

Certes, vous êtes probablement intéressé par les rentes en raison de leurs garanties. Donc, la question est, comment protégez-vous votre argent sans acheter une rente? Voici quelques options. . . .

Comptes d'épargne à haut rendement assurés

Si vous cherchez une garantie que vous ne perdrez pas d'argent, c'est la meilleure option. Aux États-Unis, de nombreux comptes d'épargne sont assurés par la FDIC ou NCUA jusqu'à 250 000 $.

C'est vrai, alors si la banque ou la caisse d'épargne et de crédit, vous aurez toujours la garantie que vous récupérerez votre argent. C'est énorme!

J'ai mis en place une liste de certains des meilleurs comptes d'épargne à haut rendement en ligne pour vous. Mais vous remarquerez quelque chose. . . . Vous ne ferez probablement pas grandir votre argent dans ces comptes aussi bien que vous pourriez être en mesure de dans une annuité fixe indexée ou le marché boursier.

Jetons un coup d'oeil à une autre option. . . .

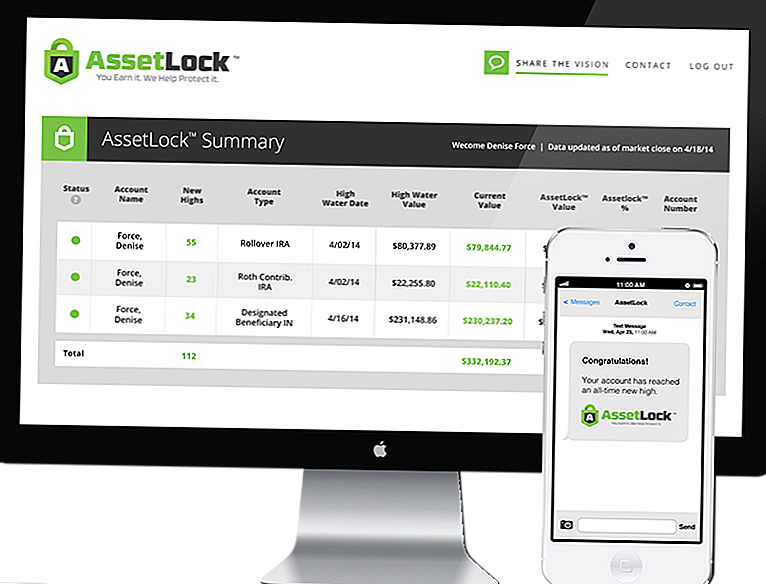

Bourse avec AssetLock ™

AssetLock ™ est un logiciel propriétaire qui n'est disponible que par l'intermédiaire d'un groupe restreint de conseillers. Le logiciel est conçu pour surveiller vos comptes boursiers tous les jours.

AssetLock ™ affichera toujours quatre chiffres importants pour les investisseurs:

- Haute valeur de l'eau - La valeur la plus élevée jamais atteinte par le portefeuille.

- Haute Date de l'Eau - La date à laquelle votre portefeuille a atteint la valeur la plus élevée jamais atteinte.

- Valeur du compte courant - La valeur la plus récente du dernier jour de clôture sur le marché boursier.

- Valeur AssetLock ™ - Le montant prédéterminé des pertes (pertes) que le portefeuille devrait subir au cours de la période où le client est investi.

Le logiciel prend en compte tous ces facteurs pour vous aider à éviter un krach boursier. Et le truc sympa, c'est que vous pouvez voir cette information vous-même directement sur votre ordinateur, votre smartphone ou votre tablette.

Vous pouvez définir votre valeur AssetLock ™ à 5%, 10%, 15% - tout ce qui a du sens pour vous! Si vous êtes plus conservateur et ne voulez pas beaucoup de risque, vous pouvez le définir à 5%. Peut-être que vous êtes plus agressif et que vous voulez l'augmenter à 15% - c'est votre choix!

[vimeo 111029539 w = 500 h = 281]Je suis un conseiller agréé AssetLock ™. C'est incroyable comment le logiciel fonctionne, et si vous me donnez la chance, je serais heureux de vous le montrer.

Alors, les rentes sont-elles un bon investissement?

J'espère que vous avez déjà répondu à cette question par vous-même. La situation de chacun est différente.

Je répète que la plupart du temps, les rentes ne sont pas un bon investissement. Dans ces situations, investir dans le marché boursier avec AssetLock ™ est tout à fait logique car il combine une grande sécurité avec des rendements potentiellement plus élevés.

Dans d'autres situations, les rentes indexées fixes peuvent avoir du sens lorsque les investisseurs veulent une garantie qu'ils ne perdront pas d'argent - le marché boursier avec AssetLock ™ ne peut pas fournir ce niveau de garantie. Mais rappelez-vous, si vos rentes indexées fixes sont plafonnées, vous limitez votre potentiel de hausse.

Tenez compte de vos options, considérez votre situation et choisissez le bon investissement pour vous!

Populaires Poteaux

Les anciens de ces 10 collèges font le plus d'argent après l'obtention du diplôme

Et le gagnant de The Penny Hoarder Bourse de 2 000 $ "Student Frugal" est ....

10 découvertes accidentelles valent des millions: qu'est-ce qui se cache dans votre grenier?

Vous songez à couper le cordon? Avant d'annuler votre câble, lisez ceci

Achetez plus, dépensez moins: Comment l'achat en vrac vous permet d'économiser de l'argent sur les produits d'épicerie

Postez Votre Commentaire