Les analystes et les passionnés d'Apple s'attendent à ce que l'entreprise annonce un nouvel iPad plus petit pour rivaliser avec des appareils tels que le Kindle Fire et Google Nexus - deux tables rivalisant pour le marché des tablettes à 199 dollars.

Les rumeurs suggèrent que l'iPad de la prochaine génération d'Apple pourrait être plus petit, moins de 8 "en diagonale, et allumer la lumière afin d'obtenir l'iPad sous le prix critique de 200 $.

Une stratégie en évolution chez Apple?

Les récents mouvements d'Apple dans l'espace technologique suggèrent que la société est confrontée à une concurrence plus forte. L'année dernière, la société a décidé de garder son ancien produit iPhone 3GS disponible à la vente. L'idée est que Apple peut frapper deux types de consommateurs - ceux qui veulent le meilleur et le plus récent iPhone au prix de 199 $, et ceux qui veulent un iPhone à moindre coût. Le 3GS est actuellement libre d'AT & T avec un contrat de 2 ans;

La stratégie semble fonctionner. Même ma mère, une loyaliste de Microsoft, a récemment acheté son premier téléphone intelligent - un iPhone 3GS - dans le cadre d'un nouveau contrat de deux ans. Apple estime qu'à un niveau de prix inférieur, elle peut pénétrer un nouveau marché tout en augmentant sa part de marché et en améliorant ses revenus dans l'App Store. La société prend une énorme réduction de 30% de chaque application vendue dans l'App Store.

Mais cette nouvelle stratégie peut être problématique. Pour la première fois dans l'histoire de l'entreprise, Apple doit rivaliser sur le prix. Jamais, jamais Apple n'a été le leader à faible coût dans un espace particulier. Au lieu de cela, il comptait sur un monopole sur ses propres systèmes d'exploitation, vendant des ordinateurs portables, des lecteurs mp3 et des téléphones intelligents à un prix bien au-dessus des appareils Microsoft et SanDisk similaires.

Pourquoi les investisseurs devraient être concernés

L'incursion d'Apple dans les produits à bas prix peut signifier que l'entreprise doit maintenant rivaliser sur le prix. Nike est un parfait exemple d'une entreprise qui ne le fait pas - ses chaussures et ses vêtements sont systématiquement vendus à des prix beaucoup plus élevés que les concurrents en raison de sa marque.

En parlant d'image de marque, déprécier une marque est quelque chose que très peu d'entreprises veulent faire. Prenez, par exemple, Ralph Lauren, une entreprise de vêtements construite sur une marque haut de gamme. La société possède également la célèbre marque «Chaps», qui cible un consommateur ayant un revenu disponible inférieur à Ralph Lauren. Bien sûr, Ralph Lauren pourrait mettre son nom sur des vêtements moins chers, mais à la place, il choisit d'opérer sous une marque différente pour un public à moindre coût afin de ne pas diluer son homonyme de signature.

Apple est vraiment une marque premium. En fait, l'iPhone est devenu un symbole de statut en Chine, où des millions de personnes possèdent l'iPhone 4 malgré le fait que Siri ne peut même pas comprendre le chinois parlé.

Amazon et Google peuvent donner un coup de pied à la ligne de fond d'Apple. Au cours des dernières années, les marges d'Apple ont énormément augmenté, car elle conserve de plus en plus de profits grâce au même dollar de ventes.

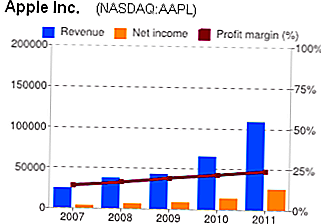

Les ventes d'Apple ont également augmenté, comme vous pouvez le voir sur ce graphique extrait de Google Finance:

Depuis 2007, les marges pour Apple ont presque doublé.

Regardez la compression de la marge comme un faucon

Les investisseurs détestent avec passion toute marque qui subit une compression des marges, surtout si l'entreprise est une action dite de «croissance». Alors qu'Apple lance un produit tablette à faible marge (qui peut cannibaliser les ventes de l'iPad plus cher et plus complet), et se tourne vers d'autres appareils à faible marge (la rumeur court sur le marché des décodeurs de câble), les marges d'Apple peut être sous pression pendant plusieurs trimestres. Si la marque est dévaluée, les marges peuvent se détériorer de façon permanente.

Si j'étais un actionnaire d'Apple, je serais préoccupé par la position d'Apple sur la défensive. Pendant des années, Apple a maintenu des prix élevés et une position quasi "luxe" dans l'électronique grand public. Si Apple se dispersait trop pour cibler des sources de croissance à plus faible marge, attendez-vous à une compression multiple future. Une marge bénéficiaire élevée est révélatrice de la qualité et de la résilience des bénéfices; la baisse des marges bénéficiaires implique que l'entreprise travaille trop dur pour accroître ses résultats.

Qu'est-ce que tu penses? Apple peut-elle se maintenir en tant que marque de référence dans le domaine de l'électronique grand public?

Populaires Poteaux

Comment louer une maison avec plusieurs colocataires pourrait réduire votre loyer de moitié

3 façons de gagner de l'argent en classe sans certificat d'enseignement

Vous voulez une carte-cadeau gratuite de 10 $ au Chili? Essaye ça…

Vous serez choqué par combien d'argent #AlexFromTarget pourrait faire ...

Voulez-vous économiser 50% sur votre dîner de Thanksgiving? (Vous devez imprimer ces 6 coupons ...)

Postez Votre Commentaire