Si vous êtes comme moi, vous vous souvenez probablement de vos parents ou de vos grands-parents qui remplissent des tasses, des bocaux, des porte-gobelets et des tiroirs de bureau avec des pièces de monnaie restantes. Une fois dans une lune bleue, vous pourriez avoir roulé ces pièces de monnaie et les a déposées à la banque. C'était un moyen étonnamment efficace d'économiser des centaines, voire des milliers de dollars chaque année.

Ces jours-ci, la plupart d'entre nous n'utilisent pas de papier monnaie, de sorte que nous avons rarement "changement de rechange". Thésaurisation pièces en pots pour un fonds de pluie n'est tout simplement pas une option réaliste. Au lieu de cela, notre argent est des chiffres électroniques sur un écran. En conséquence, nous dépensons simplement notre argent sans nous demander ce que nous devrions faire avec le «changement de rechange». Cependant, de nombreuses applications veulent changer cette habitude.

L'une des premières applications à sortir avec le concept de changement de rechange était Glands. C'est une application d'investissement automatisé qui arrondit vos transactions. Ensuite, il investit automatiquement votre argent dans un portefeuille qui a du sens pour vous.

Depuis sa sortie initiale, Acorns a continué à innover et a relevé la barre des applications de micro-investissement. Quelques-unes des nouvelles fonctionnalités rendent l'utilisation d'Acorns encore plus raisonnable. Devriez-vous créer un compte Acorns ou est-ce une application surchargée? Cette critique explique le bien et le mal.

Que font les glands?

Glands est une plateforme de micro-investissement conçue autour du concept de théorie moderne du portefeuille. En tant qu'utilisateur d'Acorns, vous allez télécharger l'application Acorns et répondre à quelques questions. L'application vous recommandera alors un portefeuille efficace pour vous.

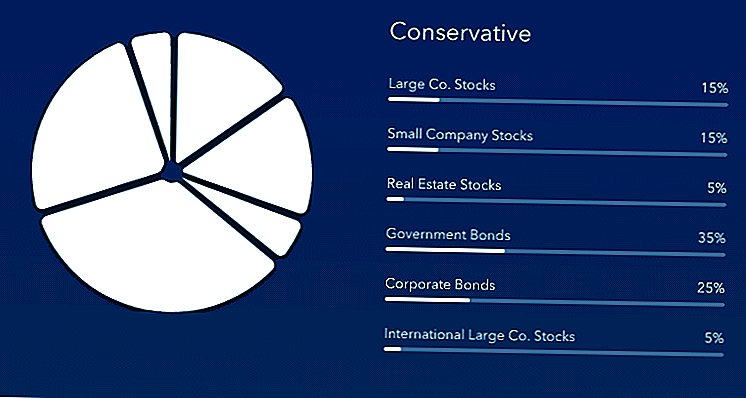

Les portefeuilles d'Acorns vont du conservateur (beaucoup d'obligations) à l'agressif (tous les stocks et l'immobilier).

Tous les portefeuilles contiennent exclusivement des FNB à faible coût de Vanguard et BlackRock. De temps à autre, Acorns peut échanger un ETF contre un autre ETF qui suit le même indice. Ce sont les investissements qu'Acorns utilise aujourd'hui. Il convient de noter que ces options n'ont pas changé depuis au moins un an (probablement parce qu'elles font toujours partie des FNB les moins coûteux du marché).

- FNB d'obligations de sociétés iShares iBoxx $ de qualité supérieure | LQD

- iShares 1-3 ans ETF d'obligations du Trésor | TIMIDE

- Fonds indiciel petite capitalisation Vanguard Actions ETF | VB

- Actions indicielles FNB Vanguard REIT | VNQ

- Fonds indiciel Vanguard 500 Actions ETF | VOO

- Actions indicielles du FNB Marchés émergents Vanguard | VWO

- Fonds indiciel Marchés développés FTSE Vanguard Actions FNB | VEA

Une fois que vous avez choisi votre portefeuille, vous liez vos cartes de débit et de crédit à la plateforme Acorns. Lorsque vous effectuez une transaction, Acorns "arrondira" la transaction au dollar le plus proche. L'arrondi (ou le changement de réserve) est déposé dans un compte de dépôt. Si vous dépensez 7,55 $, Acorns déposera 0,45 $ dans votre compte de dépôt. Lorsque le compte a au moins 5 $, Acorns investira automatiquement le produit sur le marché. Ils utiliseront l'opportunité d'investissement pour rééquilibrer votre portefeuille.

Une nouvelle fonctionnalité récemment publiée par Acorns est le «multiplicateur d'arrondi». Essentiellement, vous pouvez doubler jusqu'à 10 fois vos rafles. Par exemple, un arrondi de .45 $ pourrait automatiquement devenir un arrondi de .90 $ si vous sélectionnez un multiplicateur 2x. Si vous sélectionnez un multiplicateur 10x, il deviendra 4,50 $. Le multiplicateur peut être ajusté via l'application, mais pas à partir du site Web Acorns, alors soyez prudent avec cela.

Vous pouvez également configurer des investissements récurrents. Par exemple, vous pouvez choisir d'investir 5 $ par jour sur la plateforme, ou 200 $ par mois si vous préférez.

Si votre portefeuille devient démesuré, Acorns s'engagera dans un rééquilibrage. Dans les comptes non fiscalisés, le rééquilibrage peut avoir des conséquences fiscales pour vous. Cependant, si vous choisissez de placer votre argent dans un IRA (en utilisant Acorns plus tard), le rééquilibrage n'aura pas de conséquences fiscales immédiates.

Enfin, Acorns a une nouvelle plate-forme de carte de débit appelée Acorns dépenser. L'avantage des dépenses d'Acorns est que vous pouvez immédiatement déduire les ronds-points de votre compte courant (ce qui peut prendre plusieurs jours à partir d'un compte de crédit ou de débit). Acorns offre un remboursement illimité de l'ATM, n'a pas de solde minimum et ne facture pas de frais de découvert. Cependant, vous devrez payer les frais de 3 $ par mois pour maintenir le compte.

Trouver des partenariats monétaires

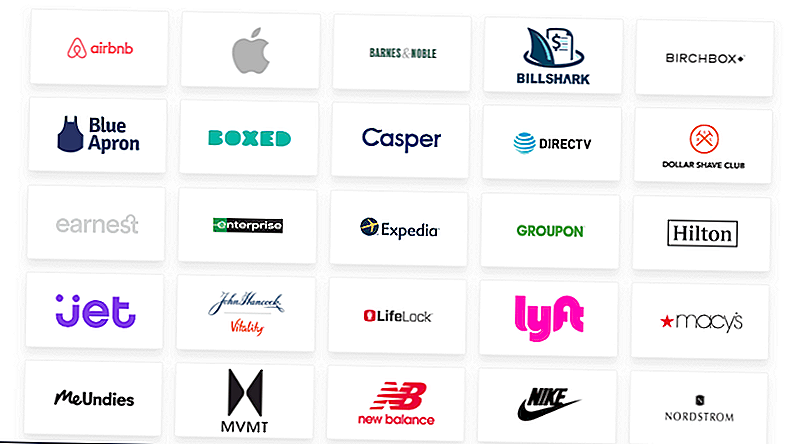

Glands a également créé des relations de référence avec un certain nombre de détaillants en ligne et de fournisseurs de services. Lorsque vous utilisez l'application Acorns pour acheter à partir d'une liste de détaillants sélectionnés, les sociétés déposent Found MoneyⓇ dans votre compte.

L'argent trouvé varie de 1 à 2% du prix d'achat pour la plupart des détaillants. Les détaillants comprennent Apple, Walmart.com, AirBnB, le Wall Street Journal et plus encore.

Le concept Found MoneyⓇ combine le concept de micro-investissement avec le concept de site cashback. Alors qu'Acorns a quelques partenaires uniques, EvoShare offre de meilleurs taux de remboursement et dépose de l'argent directement dans votre compte de retraite.

Nouvelles fonctionnalités

Multiplicateurs Pour booster vos contributions de Glands sans mettre en place d'investissements automatisés, vous pouvez opter pour le multiplicateur de glands. Vous pouvez multiplier vos arrondis par 2x, 3x ou 10x. Avec l'option 10x, un arrondi mensuel moyen de 50 $ devient 500 $. Cela peut être un excellent moyen de ne pas dépenser trop. Cette fonctionnalité est disponible au niveau de 1 $ par mois.

Glands plus tard Glands prend désormais en charge les comptes de l'IRA, y compris les IRA traditionnels, Roth IRA et SEP-IRA (pour les travailleurs indépendants).Vous devrez peut-être vérifier auprès d'un fiscaliste pour savoir si vous êtes admissible à l'un de ces comptes. Contribuer à Acorns dans un compte fiscalement avantageux est une excellente façon de commencer à investir pour la retraite, même si vous ne pouvez pas vous permettre de maximiser vos cotisations pour le moment. Le coût pour Acorns Later est de 2 $ par mois.

Les glands dépensent Acorns a créé un compte de débit (vérification) pour les utilisateurs qui veulent intégrer leurs dépenses et leurs économies de retraite. Les rafles sont déduites immédiatement, et selon l'endroit où vous vivez, vous pouvez être admissible à «Argent trouvé» dans les magasins locaux. Les avantages des dépenses d'Acorns sont les remboursements illimités d'atmosphère, aucun solde minimum, et aucun frais de découvert. Malheureusement, les Glands dépensent 3 $ par mois, ce qui représente des frais élevés, compte tenu du nombre de comptes à frais modiques disponibles.

Cartes cadeaux Glands Vous voulez aider un ami, un frère ou une sœur, ou un parent à investir? Acorns offre des cartes-cadeaux pour les démarrer. Vous leur donnez essentiellement une carte-cadeau d'une valeur de 25 $ ou plus, et ils s'inscrivent pour un compte chez Acorns. Personnellement, j'aime l'idée de donner une carte-cadeau Acorns à un diplômé du secondaire, qui peut prendre une longueur d'avance en investissant en créant un compte chez Acorns.

Combien coûte les glands?

Lorsque vous combinez Found MoneyⓇ et tous vos arrondis, la plupart des gens investissent au moins quelques centaines de dollars chaque année. Sauver et investir le changement peut faire une énorme différence lorsque vous commencez tout juste.

cependant, Glands ne gèrera pas vos investissements gratuitement. Vous paierez 1 $ par mois pour les comptes jusqu'à 1 million de dollars. Si vous avez moins de 24 ans et que vous avez une adresse e-mail .edu valide, Acorns renonce à vos frais de gestion pour une durée maximale de 4 ans.

Si vous voulez ajouter l'option IRA, vous dépenserez 2 $ par mois. Comparé à Robo-conseillers comme Betterment et Wealthfront (qui facturent 0,25% par an), Acorns est un vol. Bien sûr, M1 Finance est toujours gratuit.

Enfin, si vous voulez ajouter l'application Acorn Spend, vous paierez 3 $ par mois. Cela a l'avantage de vous permettre d'investir de l'argent supplémentaire, puisque les rafles d'Acorns ne s'appliqueront pas seulement aux détaillants en ligne. Vous pouvez obtenir jusqu'à 10% de remise en argent auprès des détaillants locaux (en particulier les restaurants, les épiceries et les cafés). Bien sûr, le montant de cashback que vous pourriez gagner dépend vraiment des partenaires dans votre région.

Mis à part les frais de gestion, Acorns ne facture pas de frais de transaction. Cela signifie que vous pouvez déposer une somme forfaitaire (jusqu'à 20 000 $ par jour) dans votre compte Acorns, et vous pouvez retirer de l'argent à tout moment sans frais de transaction.

Vous ne paierez jamais de frais de négociation, ce qui représente un énorme avantage pour les petits investisseurs.

Ces prix valent-ils le service fourni par Acorns? Disons que vous économisez 20 $ grâce à des rafles votre premier mois. Ensuite, vous payez des frais de maintenance de 1 $. Dans ce cas, vous payez des frais de gestion de 80% le premier mois. À mesure que votre portefeuille se développe, le ratio diminue.

Si vous finissez par investir 400 $ la première année, vous paierez 12 $ en frais de gestion. C'est un frais de gestion efficace de 3%.

3% ou même .25% est une taxe lourde à payer pour un investissement médiocre. Acorns n'offre pas la collecte des pertes fiscales, et les ETF qu'ils offrent peuvent être achetés gratuitement auprès d'une maison de courtage traditionnelle.

Si vous utilisez exclusivement l'option 1 $ par mois (pour un portefeuille après impôt), vous obtenez un faible coût. Cependant, Acorns ne s'engage pas dans la collecte des pertes fiscales, il est donc préférable de choisir un robo-conseiller à la place. Cela est particulièrement vrai si vous n'appliquez pas de cotisations régulières et si vous ne comptez que sur des rafles pour constituer votre portefeuille.

Cela dit, les nouvelles fonctionnalités d'Acorns peuvent rendre la plate-forme intéressante pour plus d'utilisateurs. Si vous mettez en place des contributions régulières, vous pourriez économiser 5500 $ dans un IRA ou Roth IRA, et même plus dans un SEP-IRA (en fonction de votre revenu). Lorsque vous tenez compte du fait qu'Aorns se rééquilibre automatiquement pour vous, 2 $ par mois est une bonne affaire. Puisque vous êtes dans un compte fiscalement avantageux, la perception de la perte fiscale devient moins importante.

Les 3 $ par mois vous donne accès à l'option de 2 $ par mois, plus une option pour plus d'argent trouvé, roll-ups en temps réel et une carte de débit. Je soupçonne que la plupart des gens ne gagneront pas un dollar supplémentaire par mois en argent trouvé pour compenser le coût du compte. Au lieu d'ouvrir un compte Acorns, il serait préférable d'ouvrir un compte gratuit.

Si vous êtes préoccupé par les prix (et vous devriez l'être), consultez notre liste de lieux à investir gratuitement.

Dernières pensées sur les glands

Les étudiants qui peuvent renoncer aux frais mensuels devraient envisager d'opter pour Glands Plate-forme. C'est un excellent moyen d'investir un peu d'argent qui serait autrement dépensé. Mais rappelez-vous, Acorns est une plate-forme d'investissement, pas un compte d'épargne à haut rendement. Vos investissements pourraient perdre de la valeur, vous devez donc réfléchir sérieusement à la question de savoir si investir est le bon choix pour vous.

L'option de 2 $ par mois peut être logique pour les personnes qui ont besoin d'un peu d'effort pour investir. Les arrondis ainsi qu'un modeste dépôt mensuel de 100 $ à 200 $ vous permettront d'économiser pour votre retraite. Si vous n'avez pas encore commencé à investir pour la retraite, je pense que l'option de 2 $ par mois peut être une bonne affaire qui vous rapportera des dividendes à long terme (littéralement et au sens figuré).

Les professionnels qui entrent dans leur période de pointe peuvent probablement sauter des glands. Ils devraient donner la priorité aux comptes de retraite, aux comptes d'épargne et aux investissements commerciaux par rapport à Acorns. Je conseillerais également contre le compte de dépenses d'acorns maintenant.Bien que cela ne coûte que 3 $ par mois, la plupart des gens peuvent obtenir un compte gratuit, avec des avantages similaires.

L'essentiel est que Glands est cher - relativement. Si vous investissez de faibles montants, le pourcentage est une grosse bouchée de votre argent. Cependant, si vous avez besoin de l'augmentation et de la sauvegarde automatique, vérifiez-la.

Gland examen

- Commissions et frais - 40

- Service client - 40

- Facilité d'utilisation - 60

- Outils et ressources - 40

- Options d'investissement - 20

- Services spécialisés - 40

Populaires Poteaux

Secrets de trésorerie souterrains et Michael Vincent sont une arnaque

Enquête Junkie enquête

Quelles sont les différences entre les comptes d'épargne-études de Coverdell et les régimes d'épargne-études de 529?

Bienvenue à la maison SSG Chris Henry!

8 façons d'économiser l'acompte pour une maison

Postez Votre Commentaire