Les moyennes des principaux marchés boursiers ont poursuivi leurs gains la semaine dernière. Après avoir progressé de 10% en seulement 26 jours, le S & P 500 a atteint un niveau inégalé depuis septembre 2008. La dernière phase du rallye pourrait être presque terminée après un gain à deux chiffres en un peu plus d'un mois. Cependant, les conditions restent favorables à la croissance. L'indice LPL Financial Current Conditions, qui surveille les conditions en temps réel dans l'économie et les marchés, est au plus haut niveau de l'année écoulée.

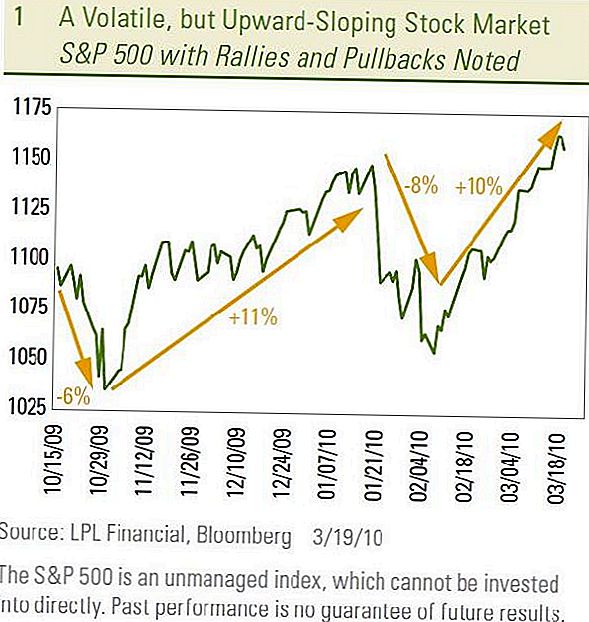

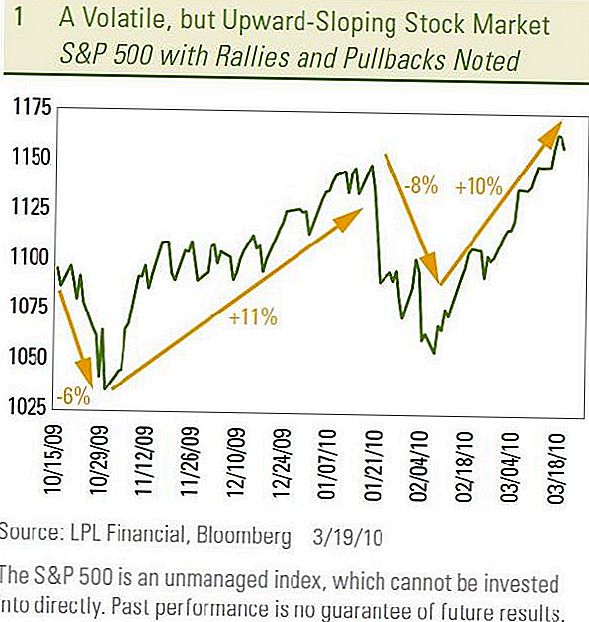

Notre trajectoire prévue pour le marché boursier (voir la publication Perspectives 2010 pour les détails) est un marché volatil, mais en pente ascendante au premier semestre 2010. Cette performance a commencé à émerger l'année dernière lorsque, après une forte reprise, le S & P 500 Après le repli, les actions ont rebondi de 11% entre le 30 octobre et le 19 janvier. Cette tendance à la volatilité autour d'une tendance à la hausse s'est répétée du 19 janvier au 8 février alors que le S & P 500 a connu une hausse de 8%. recul, puis a augmenté de 10% du 8 février au mercredi 17 mars dernier. [graphique 1]

Les hauts et les bas de la bourse n'ont pas été de grands mouvements quotidiens.

Au lieu de cela, les mouvements se sont déroulés au fil des semaines ou des mois. Les mouvements quotidiens ont été relativement faibles et principalement dans la même direction, que le marché soit à la hausse ou à la baisse. En fait, seulement cinq des 26 jours du rallye du 8 février au 17 mars avaient des mouvements quotidiens supérieurs à 1% et aucun de ceux qui ont atteint 2%. Nous croyons que ce type de volatilité qui dure plusieurs semaines plutôt que chaque jour devrait se poursuivre.

Volatilité sur le cerveau

Un repli boursier de 5 à 10% sur quelques semaines ne serait pas inhabituel. Il y a quelques raisons de remettre en question la santé du récent rassemblement. Certains indicateurs techniques suggèrent que le marché boursier est maintenant suracheté et les gains récents ont été sur le volume de négociation léger, ce qui suggère que les acheteurs sont de moins en moins. En outre, un catalyseur potentiel de repli est que nous entrons maintenant dans la saison pré-annonce des résultats du premier trimestre (où certaines sociétés fournissent des indications sur la façon dont elles se sont comportées au cours du trimestre environ un mois avant leurs communiqués officiels). Il convient de noter que les trois derniers reculs boursiers de 5 à 10% se sont produits pendant ou au cours de chacune des trois dernières campagnes de déclaration des bénéfices.

Pullback?

La législation sur les soins de santé adoptée à la Chambre le dimanche 21 mars a été le catalyseur d'un recul qui a pu peser sur le marché la semaine dernière. Dans le secteur des soins de santé, l'impact est mitigé, l'industrie des HMO est affectée négativement. les sociétés hospitalières, ainsi que d'autres bénéficiaires de l'augmentation des volumes de soins de santé, en bénéficient. Cependant, une grande partie de cet impact a déjà été intégrée dans le secteur. Les investisseurs du secteur des soins de santé seront probablement soulagés que la période d'incertitude soit maintenant terminée.

Le résultat potentiellement négatif pour le marché en général découle des impacts fiscaux et déficitaires de la législation. La législation impose une nouvelle taxe de 3,8% sur les revenus de placement. Cela réduit le rendement après impôt des placements. Il ajoute également une taxe de 0,9% sur les salaires pour ceux qui gagnent plus de 250 000 $, entrée en vigueur en 2013. Un autre impact macroéconomique est la possibilité d'augmenter le déficit.

Le projet de loi établit de nouvelles bourses d'assurance pour l'achat d'assurance maladie par ceux qui n'ont pas d'assurance offerte par leur employeur. Le projet de loi plafonne la part du revenu familial consacrée aux primes de soins de santé. Deux faits importants sont nécessaires pour comprendre la préoccupation évidente dans les marchés au sujet de l'incidence de la loi sur le déficit.

Le coût moyen d'une police d'assurance santé familiale offerte par les employeurs était de 13 375 $ en 2009, selon la Kaiser Family Foundation et la Health Research & Educational Trust. En moyenne, les employés paient environ 20% des primes, l'employeur constituant le reste (en moyenne 10 700 $ par employé).

Dans le cadre de l'échange, les contribuables subventionneraient le coût d'une politique pour les individus et les familles ayant des revenus allant jusqu'à 400% du niveau de pauvreté. Cela signifie qu'une famille de quatre personnes dont le revenu national moyen est d'environ 70 000 $ (à 317% du seuil de pauvreté d'environ 22 000 $) verraient ses dépenses plafonnées à 9,5% du revenu, ce qui serait d'environ 6 650 $. Les contribuables prendraient l'autre moitié du coût de l'assurance.

Bureau du budget du Congrès

Le Congressional Budget Office, l'agence qui a tabulé l'impact budgétaire de la législation, estime que 18 millions de personnes profiteraient de l'échange pour obtenir une assurance santé subventionnée. Toutefois, si les employeurs qui offrent actuellement une assurance santé abandonnent leur couverture afin d'économiser 8 700 $ par employé (10 700 $ moins la pénalité de 2 000 $ pour les employeurs de plus de 50 employés qui n'offrent pas de couverture), le nombre de personnes obtenir une assurance maladie subventionnée pourrait bien dépasser les 18 millions prévus au budget. Après tout, il y a 127 millions de personnes dont les revenus se situent entre 150% et 400% du seuil de pauvreté fédéral. Si un grand pourcentage de ces 127 millions de personnes étaient transférés à la bourse, avec une subvention annuelle typique de l'ordre de 5 000 à 6 000 dollars, le coût annuel de la législation augmenterait considérablement et aggraverait considérablement le déficit budgétaire. Alors que tous les effets potentiels de la législation sur les soins de santé

sont inconnus, les acteurs du marché se concentrent sur les risques.

Les actions ont glissé jeudi et vendredi alors que les chances de passage pour la législation sur les soins de santé ont augmenté.Le marché obligataire n'a pas profité de la liquidation des actions car un déficit plus important est négatif pour les obligations. Au lieu de cela, les prix du Trésor ont chuté et ont légèrement augmenté le rendement sur la note du Trésor à 10 ans jeudi et vendredi.

Bien que l'incertitude entourant la législation sur les soins de santé puisse être accueillie favorablement par les investisseurs, la santé hésitante du rassemblement et l'adoption de la législation sur les soins de santé pourraient se combiner pour entraîner un repli à l'approche de la saison des bénéfices. Cependant, une croissance saine de l'économie et des bénéfices devrait limiter l'ampleur de tout repli alors que les marchés continuent à se forger une trajectoire volatile mais à la hausse.

INFORMATIONS IMPORTANTES

- Les opinions exprimées dans ce document ne sont fournies qu'à titre d'information générale et ne sont pas destinées à fournir des conseils ou des recommandations spécifiques à un individu. Pour déterminer quel (s) investissement (s) peut vous convenir, consultez votre conseiller financier avant d'investir. Toute référence de performance est historique et ne garantit pas les résultats futurs. Tous les indices ne sont pas gérés et ne peuvent pas être investis directement.

- L'investissement en actions comporte des risques, y compris la perte de capital.

- Les obligations sont soumises au risque de marché et de taux d'intérêt si elles sont vendues avant leur échéance. La valeur des obligations diminuera à mesure que les taux d'intérêt augmenteront et sont tributaires de la disponibilité et de la variation des prix.

- L'indice Standard & Poor's 500 est un indice pondéré en fonction de la capitalisation de 500 actions conçu pour mesurer la performance de l'économie nationale au moyen de variations de la valeur marchande globale de 500 actions représentant toutes les principales industries.

- Rien ne garantit qu'un portefeuille diversifié améliorera les rendements globaux ou surperformera un portefeuille non diversifié. La diversification ne garantit pas le risque de marché.

- En raison de leur orientation restreinte, les placements sectoriels subiront une plus grande volatilité que les placements dans de nombreux secteurs et sociétés.

- Soins de santé: entreprises appartenant à deux groupes principaux: équipement et fournitures de soins de santé ou entreprises offrant des services de santé, y compris les distributeurs de produits de santé, les fournisseurs de services de santé de base et les propriétaires et exploitants d'établissements de soins de santé. Sociétés principalement impliquées dans la recherche, le développement, la production et la commercialisation de produits pharmaceutiques et biotechnologiques.

Populaires Poteaux

12 étapes pour protéger vos finances en quittant une relation abusive

Les meilleurs chefs recommandent de sauter l'ensemble de couteux couteaux - Voici pourquoi

Créez 10 Boissons Starbucks pour une fraction du prix avec ces recettes

Ces 4 conseils vous aideront à prendre les meilleures décisions pour votre vieil être aimé

C'est comment faire de l'argent supplémentaire lorsque vous travaillez déjà un emploi à temps plein

Postez Votre Commentaire