72 est un très bon nombre

Demandez à n'importe quel conseiller financier sur 72t et je parie que vous les verrez grincer des dents.

Ce n'est pas une méthode de planification populaire, surtout parce qu'elle comporte de longues restrictions qui, si elles sont violées, peuvent entraîner des pénalités sévères.

Les clients n'aiment pas payer des pénalités. Les conseillers n'aiment pas quand leurs clients paient des pénalités. 72 (t) a le potentiel, si mal fait, pour les clients de payer une énorme quantité de pénalités. Voir pourquoi nous rechignons environ 72 (t)?

Certains d'entre vous ne savent peut-être pas ce qu'est le 72 (t). Si vous ne prévoyez pas prendre sa retraite tôt (avant l'âge de 60 ans), puis passez ce post et revenez un autre jour. 🙂

Si vous êtes en mesure de prendre une retraite anticipée et que vous détenez une grande partie de vos avoirs dans des comptes de retraite, alors 72 (t) peut vous être utile. Jetons un coup d'oeil à la 72 (t) règles de distribution anticipée.

Qu'est-ce que dans le diable est 72 (t)?

Le plus souvent, lorsque vous prenez l'argent de votre compte de retraite avant d'avoir atteint 59 ans et demi, vous recevez une pénalité de 10% en plus de l'impôt ordinaire sur le revenu. Une exception (les autres comprennent: l'achat d'une première maison, les frais de scolarité des collèges, l'invalidité) est une distribution de 72 (t) qui est un «paiements périodiques sensiblement égaux».

Clair comme de la boue? J'ai pensé ainsi. En route ......

En savoir plus sur Comment se retirer de votre pénalité IRA gratuit

Comment l'IRS Considérer 72 (t)?

L'IRS calcule votre "paiements périodiques substantiellement égaux"En utilisant l'une des trois méthodes que l'IRS a déterminé et ensuite prendre votre paiement sur un calendrier fixe pour une période de temps spécifique.

Il est requis que vous preniez ces paiements pendant 5 ans ou lorsque vous atteignez 59 1/2, selon la date la plus tardive.

Par exemple, si vous commencez à prendre vos paiements à l'âge de 52 ans, vous devez le faire pendant 8 ans. Quelqu'un qui commence à 57 ans, doit le faire jusqu'à l'âge de 62 ans.

Tables 72t

72 (t) Exemple de vie réelle

Au cours des 10 années où j'ai été planificateur financier, j'ai seulement exécuté 72 (t) une poignée de fois. La préoccupation est d'avoir à verrouiller votre taux de retrait pour un minimum de 5 ans est plus long que la plupart des conseillers sont à l'aise avec - moi inclus.

Récemment, j'ai eu un nouveau client potentiel qui obtenait un rachat précoce de son travail et envisageait d'utiliser 72 (t) pour une partie de son IRA. Voici quelques détails (le nom et certaines données ont été modifiés pour des raisons de confidentialité).

Paul né le 21/1/55 et 720 000 $ qu'il recevra en un versement forfaitaire de son employeur. Il aimerait faire un 72 (t) à partir de 57,3-62,3 ans. Il a besoin d'environ 2000 $ par mois jusqu'à 63.5 où il aura le reste dans un IRA. Paul avait aussi 140k $ dans son 401k.

Comment 72 (t) Distributions fonctionnent-elles?

Le plan 72 (t) ne doit pas être modifié avant 5 ans après la date de la première distribution pour ceux qui atteindront 59,5 avant la fin de la période de 5 ans. Cependant, il n'est pas clair si Paul prévoit de prendre les distributions 72t du plan de l'employeur ou d'un IRA de roulement.

Si le plan 72 (t) est nécessaire, la meilleure approche consiste à effectuer un transfert direct du plan vers un IRA de renouvellement, à déterminer le solde IRA nécessaire pour générer 24k par an à l'aide du plan d'amortissement, puis à transférer ce montant à deuxième IRA et commencer le plan.

L'IRA rollover original peut être utilisé pour les besoins d'urgence pour empêcher le plan 72t d'être brisé s'il a besoin de plus d'argent. Les plans de l'employeur n'offrent pas de support 72 (t) et ne peuvent pas offrir de distributions flexibles. Ils ne permettront pas non plus que les fonds soient annulés dans le cas où trop d'argent serait retiré en raison d'une erreur administrative.

Remarque: si Paul cessait de servir l'employeur parrainant le régime admissible l'année où il atteindrait l'âge de 55 ans ou plus, les distributions tirées directement du régime ne seraient pas assujetties à une pénalité et un plan de 72 t pourrait être évité.

Mais pour que cela soit pratique, le plan doit permettre des distributions flexibles jusqu'à la fin de la période de 5 ans. Si le plan exigeait une distribution forfaitaire, même si la pénalité ne s'appliquait pas, une distribution de 120 000 en une année ferait gonfler son taux marginal d'imposition et cela pourrait bien coûter plus que la pénalité de 10%. Si une somme forfaitaire est requise, un transfert direct à un IRA doit être effectué avant de commencer un plan 72 (t).

Certains d'entre vous envisagent peut-être d'initier des distributions 72 (t). 72 (t) distributions prend soigneusement la planification et la considération.

Avant de verrouiller ces paiements, il existe d'autres solutions que vous pouvez explorer:

72 (t) Alternatives de distribution

Juste parce que vous pouvez, ne signifie pas que vous devriez. Vraiment regarder pour voir s'il y a d'autres choses que vous pouvez (devriez) faire en premier.

Voici quelques exemples.

Laissez votre emploi tôt

Si vous quittez votre emploi le 1er janvier de l'année où vous atteignez l'âge de 55 ans (50 ans pour certains organismes gouvernementaux), vous avez le droit de retirer des distributions forfaitaires de votre régime de retraite sans pénalité. Avis j'ai dit plan de retraite et non IRA. Une fois que vous passez dans un IRA, vous perdez sur cette opportunité.

Envisager de laisser une partie de l'argent dans le plan de retraite par mesure de précaution. Ou vous pouvez simplement prendre une distribution forfaitaire sur le plan et payer la taxe et la garer dans un compte d'épargne à intérêt élevé en cas d'urgence. Rappelez-vous que vous allez payer l'impôt sur le revenu ordinaire sur cette distribution.

Ne Foget sur les contributions après impôt

Vous pouvez également puiser dans les contributions après impôt à votre 401k, contributions IRA non déductibles, ou après les contributions d'impôt à votre Roth IRA. Considérez ces options sans pénalité avant de verrouiller vos paiements.

Appréciation nette non réalisée

Même un plus grand secret que 72 (t) est NUA. Qu'est-ce que vous demandez à Noo-uhh? Eh bien, c'est l'acronyme de l'appréciation nette non réalisée. Obtenez-le encore? Je ne le pensais pas. NUA se rapporte à des actions d'employeur que vous avez dans votre plan de retraite qui peuvent avoir un coût extrêmement bas.

Vous pouvez être l'un des chanceux qui ont commencé à travailler pour l'entreprise avant de les rendre publics et vous avez vu le stock de votre entreprise doubler et diviser plus de fois que vous pouvez compter. Si vous utilisez le NUA sur votre stock, vous serez simplement pénalisé sur la base, pas la valeur totale du stock.

Par exemple, si vous avez des actions d'une valeur de 100 000 $ mais que votre stock n'est que de 20 000 $, vous ne serez pénalisé que sur les 20 000 $ si vous les avez pris en avance, si vous avez moins de 59 ans. Le gain restant (80 000 $) serait imposé comme un gain en capital à long terme lorsque vous déciderez de le liquider, et non comme un revenu ordinaire. Cela pourrait être la différence entre 15% et 35% d'impôts, en fonction de votre tranche d'imposition.

Attention! Une fois que vous roulez sur votre stock d'employeur dans l'IRA, vous renoncez à votre NUA.

Ce ne sont là que quelques-unes des alternatives que l'on peut explorer avant de se conformer à la règle de distribution 72 (t).

L'appel final

Le verdict est toujours hors de question si le client et moi allons faire 72 (t). Comme il a une bonne quantité dans son 401k et sa femme a un nominal 401k, ainsi (non mentionné ci-dessus); J'ai suggéré d'utiliser cet argent en premier.

Comme il prend sa retraite anticipée, il peut éviter la pénalité de retrait anticipé de 10% tant que l'argent est distribué à partir de son 401k. Une fois que vous faites un roulement de 401k à un IRA, vous perdez cette option.

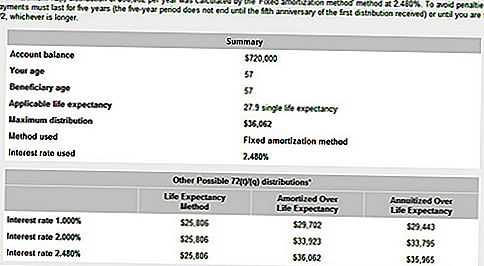

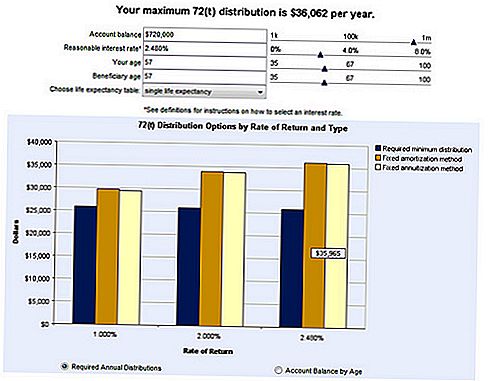

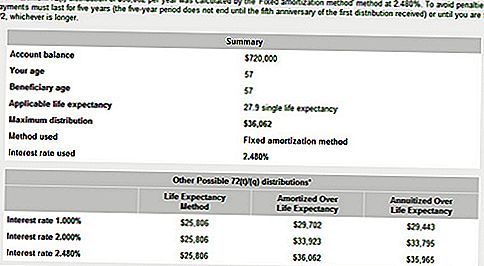

Par curiosité, je suis allé à Bankrate.com et utilisé leur calculatrice 72t pour voir combien nous pourrions obtenir avec son compte de retraite. Voici certains de ces résultats.

Calculateur 72t

Voici un exemple de montant que l'on pourrait retirer de votre IRA en utilisant 72 (t). Notez le taux d'intérêt de 2,48%. Ce montant était déjà entré dans la calculatrice de Bankrate. Vous avez la possibilité de choisir votre taux d'intérêt mais soyez prudent. Vous voulez choisir un taux normal et durable en fonction des conditions économiques et du marché actuel.

Avez-vous pris votre retraite tôt? Seriez-vous à l'aise d'exécuter 72 distributions (t) pendant 5 ans?

Populaires Poteaux

Quelles cartes de crédit Cash-Back sont les meilleures? Nous passons en revue 6 options populaires

Combien ça coûte de ne pas avoir une douche de bébé? Pour un couple, 1 100 $

8 outils gratuits pour vous aider à apprendre une nouvelle langue

Gagnez 20 000 $ en un jour dans ce parc d'État en chassant pour les diamants et les pierres précieuses

Parrainez un ami et gagnez de l'argent: 18 entreprises qui accordent des primes de parrainage

Postez Votre Commentaire